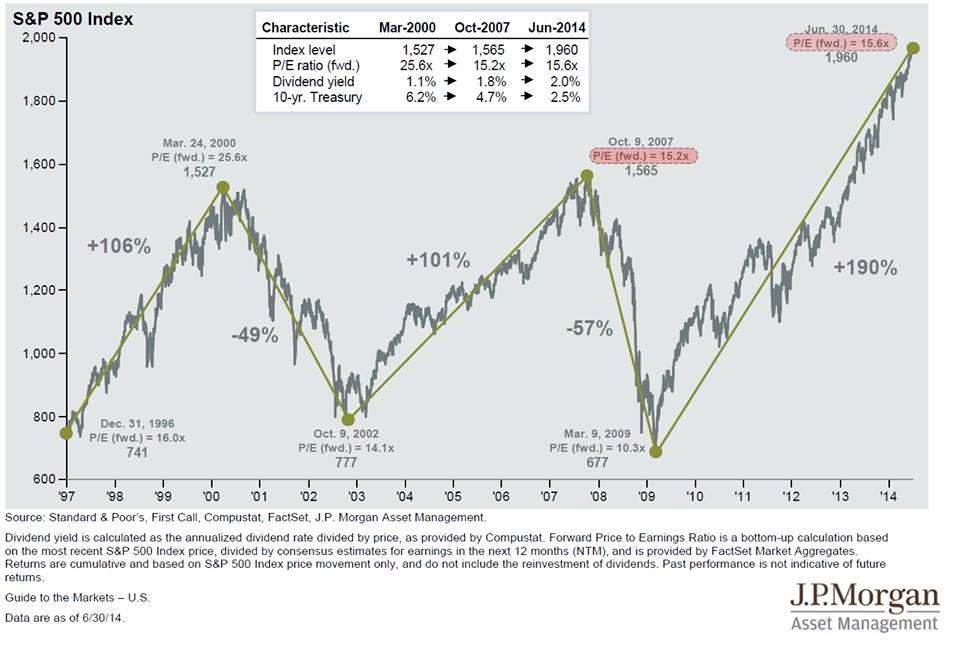

09/07/2014

Folie boursière

14:22 Écrit par Boreas dans Crise, Economie, Psychologie | Lien permanent | Tags : etats-unis, bourse, marchés, indice s&p 500, folie boursière |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

04/10/2013

Max Keiser sur le suicide financier américain

(Russia Today, 02 octobre 2013)

Max Keiser expliquait le mécanisme il y a déjà plus de deux ans (été 2011) :

07:10 Écrit par Boreas dans Crise, Economie, Propagande | Lien permanent | Tags : max keiser, etats-unis, banques, finance, hedge funds, marchés, quantitative easing, planche à billets, spéculation, intérêt, profit, dette, notation, shutdown, pauvreté | Facebook | | Imprimer | |

02/05/2012

Myret Zaki nous en dit plus...

... par rapport à sa conférence du 03 décembre 2011 avec Etienne Chouard...

... dont voici une version « compactée » et « enrichie » de la première partie :

22:02 Écrit par Boreas dans Crise, Economie, Géopolitique, Stratégie | Lien permanent | Tags : grèce, george soros, goldman sachs, spéculation, spéculateurs, marchés, connivence, hedge funds, dollar, euro, finance, dettes publiques, europe, france, etats-unis, asie, banques, titrisation, notation, subprimes | Facebook | | Imprimer | |

09/03/2012

La mondialisation, une des principales causes de la crise

« (...) la nouvelle grappe technologique allait permettre, non pas de renouer avec un fordisme classique, mais un fordisme par de tout autres moyens : la mondialisation. L’informatisation peut certes développer l’automation, mais elle peut surtout mondialiser la chaîne de fabrication, une chaîne constituée de segments reliés par de l’informatique (logiciels et internet) et des containers, qui assurent la logistique planétaire comme les bandes transporteuses, machines transferts, et autres chariots filoguidés, assuraient naguère la logistique de l’atelier serti dans l’Etat-nation. Les coûts d’information et de transaction devenus proches de zéro, associés à des coûts de transports très abaissés par le fordisme des instruments de déplacement – pensons, à titre d’exemple, à la logistique portuaire entièrement normalisée et fordisée – permettent une chaîne de fabrication mondiale dont chaque segment voit ses coûts optimisés, en fonction des conditions locales d’insertion, et dont l’ensemble n’est que peu pénalisé par l’éloignement des divers éléments, ou celui des lieux de consommation. Avec un fordisme nouveau faisant apparaître de nouvelles divisions du travail et des spécialités nouvelles pour des pays qui vont jouer la carte de ce qu’on appelle la globalisation : modèle "cargo export" pour la Chine, du "workshop" pour les exportateurs de main-d’oeuvre (Philippines, Mexique), de la rente minière pour les exportateurs de matières premières (Russie, Australie), etc. D’où un fordisme complètement renversé qui se met en place : l’ancienne cohérence production/débouché n’est plus recherchée, elle est au contraire combattue puisque ces mêmes débouchés deviennent, par la magie de la mondialisation, indépendants des conditions de la production. Par la recherche des bas salaires, par celle des coûts environnementaux les plus faibles dont bien sûr la fiscalité, l’ancienne cohérence nationale laisse la place à ce qui fut la montée de l’incohérence des années 20 aux USA, cette fois au niveau mondial : les possibilités de la production vont se heurter de façon croissante à l’étroitesse des débouchés.

Mais à ce nouvel ensemble fortement générateur de gains de productivité, il faut associer une autre logistique, celle de la finance qui se doit d'être aussi normalisée que le sont les containers. A la fluidité des moyens logistiques doit correspondre la fluidité des moyens financiers, fluidité reposant sur de communs outils : l’informatique. Cette fluidité est d’abord celle de la monnaie qui devient en quelque sorte aussi normalisée que l’industrie mécanique du début du vingtième siècle : les différentes monnaies doivent être parfaitement convertibles et ce, sans limitation. Tout contrôle des changes serait l’équivalent d’une panne sur la nouvelle chaine fordienne devenue planétaire. Curieusement, le choix du taux de change fixe est repoussé au profit de la libre fixation des prix : il y a tant à gagner pour la finance. Il faut aussi assurer la dérégulation financière, et permettre la complète libre circulation du capital et de tous les outils qui l’accompagnent. Tout manquement en la matière, reviendrait aussi à briser le plein épanouissement de la chaîne fordienne planétaire.

De fait, nous comprenons que cette mondialisation suppose désormais une présence beaucoup plus importante du monde financier, ce qui signifie aussi la mise en concurrence des systèmes financiers nationaux. D’où une très forte demande pour mettre fin, plus particulièrement en France, à la répression financière de jadis. D’où aussi la volonté de pouvoir disposer de cette matière première irremplaçable, qu’est cet actif très liquide appelé dette publique. Nous comprenons par conséquent qu’avec le mondialisme comme solution à la crise du fordisme, les banques centrales ne sauraient être oubliées et vont devenir la clef de voûte du nouveau système fordien : elles doivent garantir la logistique financière, être proches des opérateurs financiers et en contrepartie plus éloignées d’un Etat dont le souci n’est plus le noircissement de la matrice des échanges interindustriels. L’indépendance est au bout du chemin. Quant à l’Etat, il gérera sa dette publique en mode marché.

23:59 Écrit par Boreas dans Crise, Economie, Géopolitique, Histoire | Lien permanent | Tags : jean-claude werrebrouck, mondialisation, fordisme, automatisation, informatisation, grappe technologique, coûts, transport, production, salaires, débouchés, finance, industrie, capital, libre-échange, dette publique, marchés, etats-nations, valeur, actionnaires, financiarisation, travail | Facebook | | Imprimer | |

24/12/2011

Pour une confédération européenne

Je suis pleinement en phase avec cet article paru sur le le site Polémia. Extraits :

«L’Europe est faite d’Histoire, de sang, de terre et de culture, la réduire à l’Euro ou réduire la construction européenne à la BCE ne peut être un réflexe "patriote". L’eurosceptique radical rejoint en cela, contre toute attente, le marchand mondialisé prétendument euro-fédéraliste.

Ce vieux fantasme d’après-guerre envisageant une union des pays d’Europe à partir d’un marché commun perdure. Etrange monde en effet que celui qui s’évertue à faire passer les fiancés devant le notaire et le banquier avant le maire, le curé ou la chambre à coucher. Mais au-delà des intérêts économiques qui par essence divisent ou renforcent l’individualisme, l’Euro, aujourd’hui dans l’œil du cyclone, peut-être même déjà à terre, prend désormais une valeur hautement symbolique… celle d’un étendard qui pourrait braver les marchés (contre toute attente le dollar ne s’est-il pas déprécié en 2011 par rapport à l’Euro et cela malgré la crise de l’Euroland ?). Un étendard qui fait ressurgir les véritables alliances (lors du dernier sommet européen, Mr Cameron a rejoint tout naturellement le fast-food vermoulu anglo-saxon et sa mafieuse City, sans parvenir à entraîner avec lui ses vieux alliés). Un étendard qui pourrait fédérer et dynamiser à nouveau les pays fondateurs de l’Union potentiellement aux commandes d’un véritable projet européen.

Dans sa dernière livraison du 15 décembre, le LEAP fait montre d’un optimisme surprenant sur la poursuite de l’intégration de l’Euroland et l’accélération de la dislocation anglo-saxonne. On le jugerait volontiers fantaisiste s’il n’avait pas prévu et décortiqué depuis 2006 quasiment au jour près les tsunamis successifs qui se sont abattus sur l’économie mondiale. Il est vrai que l’on a spontanément du mal à détecter un souffle historique dans l’improbable choucroute bling-bling Sarko-Merkel. Pourtant sans le vouloir vraiment et à marche forcée, ces "idiots utiles" fabriquent peut-être à leur insu de l’Histoire. Le LEAP considère que le chemin sur lequel nous sommes est long, complexe et chaotique, mais renforce notre continent et va placer l’Euroland au cœur du monde "d’après la crise".

Faisons en sorte que notre Europe ne soit pas le terrain de jeu de la finance internationale, ni la terre de prédilection d’un certain angélisme. Evacuer l’esprit bourgeois et usurier ne signifie pas pour autant en finir avec l’économie, l’une des trois fonctions vitales et primordiales de notre civilisation. Il nous faudra même nous souvenir qu’à la base de concrétisations politiques d’inspiration confédérale se sont souvent cristallisés des intérêts d’ordre socio-économique.

(...)

Une confédération à la différence d’une fédération, rappelons-le aux eurosceptiques les plus radicaux, est une union d’États indépendants, souverains, mais acceptant de partager sur tous les fronts du vivant une histoire commune en délégant certaines compétences à des organes communs respectueux des identités.

Depuis 1291, nos voisins helvètes partagent un destin commun, se respectent mutuellement entre cantons, politiquement, linguistiquement… Au 13e siècle, des hommes libres des vallées d’Uri, Schwytz et Unterwald trouvèrent leur motivation première à ce pacte d’alliance dans la nécessité "d’aide mutuelle", de protection politique, économique et juridique. La "Landsgemeinde", grande réunion communautaire à vocation sociale et économique, puis progressivement politique illustre remarquablement cette synthèse confédérale qui, au-delà de son creuset identitaire et de ses mythes fondateurs, peut très bien se nourrir de la "nécessité matérielle" pour évoluer vers un projet commun et durable.

Appartenir à sa terre dans une confédération respectueuse des identités ou dépendre d’un système matérialiste à prétention universelle et totalitaire… L’Européen doit choisir. Il y a urgence à ce qu’il trouve, tel Guillaume Tell, une fenêtre de tir pour retrouver le chemin de la puissance et réaliser enfin une Confédération des Euronations. »

Un indispensable complément : ce texte de Marc Rousset.

02:14 Écrit par Boreas dans Crise, Economie, Géopolitique, Histoire, Identité, Politique | Lien permanent | Tags : confédération européenne, nations, europe, ue, union européenne, leap, euroscepticisme, euro, marchés, dollar, david cameron, sarkozy, merkel, finance, bourgeois, usurier, suisse | Facebook | | Imprimer | |

30/11/2011

Souverainisme et rêveries eurosceptiques

« Nan, je t'assure, il faut sortir de l'euro, c'est mieux... »

Amusant, le mantra de certains, sur internet et ailleurs : « La zone euro va exploser ». Je me demande combien de fois par jour il faut le répéter pour que ça marche, parce que, depuis le temps que je l'entends ou plutôt, que je le lis, ça n'a pas l'air très efficace.

En tout cas, ce message est désormais en phase avec celui des médias du capital.

Comme quoi, le souverainisme, parfois, ça rend bien conformiste… Sauf que les médias du capital, ni celui-ci, ne sont pas devenus souverainistes, eux, si vous voyez ce que je veux dire.

Si la presse était indépendante, je serais plus disposé à la croire. Mais ce n’est absolument pas le cas.

Pourquoi, alors, est-elle aussi alarmiste que les souverainistes, depuis quelque temps ? Parce que la situation est grave ? Oh, il est vrai qu'elle est sérieuse. Bien moins grave, toutefois, que celle des Etats-Unis et du Royaume-Uni, que les marchés n'attaquent pas, eux. On se demande vraiment pourquoi.

J’ai ma petite idée.

Il faut faire peur (et éventuellement se faire peur, d’ailleurs - psychologie élémentaire) pour mieux faire accepter… quoi ? Mais ce qu’on prétend voué à l’explosion, voyons. En l'occurrence, une supranationalité renforcée des instances de la zone euro. « Limitée », mais renforcée. Avec, à la clé, peut-être, un vote à l'échelle européenne. Peur, vote... ça ne vous dit rien ?

Et qu’on ne me dise pas que c’est du « complotisme ».

La manipulation des foules a suffisamment été théorisée (par Gustave Le Bon, Bernays et Lippman, Tchakhotine, Noam Chomsky, Naomi Klein et même Bernard Werber…) et mise en oeuvre, pour rendre cette hypothèse crédible.

Je peux me tromper, bien sûr. Toujours est-il que, comme en ce moment les médias et le sémillant Nicolas Doze en particulier, moi aussi, gagné par l’eschatologisme ambiant, j’ai une vision. Sauf qu’elle est inverse.

Dans six mois ou dans deux ans, quand sera retombée l’hystérie collective entretenue par les saltimbanques terroristes du capital pour parvenir au Quantitative Easing (QE) que souhaite la haute finance, à commencer par les Goldman Sachs boys à la tête de la BCE, de l’Italie et de la Grèce (QE, qu’elle finira probablement par obtenir, quitte à sacrifier quelques banques dans l’intervalle, en attendant que Merkel cède son poste) ; quand se seront dégonflés les soufflés de la sacralisation de la dette et de l’inévitable austérité, et que la zone euro actuelle sera toujours là dans sa fuite en avant financière, malgré tous les savants augures de techniciens fossoyeurs divers et variés, le même Nicolas Doze nous dira qu’il était prévisible que le dollar s’écroulât et qu’il est heureux que notre glorieuse Eurozone ait tenu bon.

Ah, quelle rigolade ! Les visions d’hommes-troncs de la télé-poubelle courant après les ordres et le sens du vent, c’est toujours drôle, même si c'est pitoyable.

En tout cas, pendant que la bave monte aux lèvres de tous les eurosceptiques devant le spectacle anencéphale des économistes systémiques subitement mi-convertis au catastrophisme ambiant, la finance privée fait la gueule, mais tout le monde s’en fout (un passionnant article repris par Fortune sur les Hedge Funds, hier : pas un seul commentaire…).

Idem des USA, au sujet desquels on nous amuse avec des perspectives de possibilités d’intentions de velléités d’éventuelle baisse de notation, mais où les fondamentaux sont cassés sans appel, sans parler du vrai casse du siècle, celui-là, qui n’intéresse pas grand monde (c’est vrai, un éléphant sur la cuvette des toilettes, qu’est-ce que ça a d’inhabituel ?).

Bref.

« Les marchés sentent que l’on est au bout du bout et qu’il va se passer quelque chose. »

Sérieux, Mister OverDoze ?

Bah, quand on est « au bout du bout », c’est qu’on va... se faire enfiler, Mesdames Messieurs.

Désolé d’offusquer les chastes yeux de mes nombreuses mignonnes lectrices, mais c’est comme ça que ça se passe, historiquement, avec l’hyperclasse (remember 2005 : là aussi, on était « au bout du bout » avec l’UE et on sentait « qu’il allait se passer quelque chose »…).

Alors, inutile, je pense, de rêver à la fin de l’euro. Au contraire, dans l’immédiat, il est probable que nous allons avoir plus d’euro et donc, davantage d’austérité.

Mais quand la récession aura durablement entamé les exportations allemandes, je parie que même Angela Merkel suppliera la BCE de monétiser les dettes ; tout, plutôt que de perdre l’avantage commercial de l’euro (sauf si, un jour, les dettes publiques dans l’eurozone coûtaient trop cher à l’Allemagne : pour le moment, on en est encore très loin).

C’est peut-être à ce moment-là, quand l’Allemagne sera obligée de céder pour tenter de sauver ses exportations et que la haute finance satisfaite débloquera (réellement) la planche à billets, comme l'a fait la Fed il y a belle lurette, que se jouera le destin de cette monnaie.

Mais maintenant (alors qu’il suffirait de quelques petites décisions politiques pour « rassurer les marchés »…) ? C’est trop tôt.

Mariiine n’a même pas encore perdu les élections, c’est dire. Ce ne serait pas fair play.

Allez, encore un fantasme souverainiste.

Marianne, journal souverainiste degôôôche, c'est-à-dire comme un journal souverainiste dedroâââte mais-degôôôche-quoâ, fait plaisir aux lecteurs souverainistes dedroâââte, une fois de plus…

Bon, amusons-nous donc, ça ne coûte rien. Mais en réalité, si nous sortions de l’euro, que se passerait-il ?

De la théorie à la pratique, il y a un monde et ce que tous ces économistes souverainistes omettent de penser dire, c’est qu’à moins de croire au Père Noël, une sortie de l’euro ne s’accompagnerait PAS, contrairement à ce qu’il faudrait, d’un indispensable changement politique radical dans le pays concerné, permettant :

- de supprimer l’indépendance de la banque centrale et ainsi, de monétiser une partie de la dette (que celle-ci reste due en euros ou soit convertie en francs) ;

- de faire défaut sur une partie de la dette ;

- de réindustrialiser et de mettre en place un indispensable protectionnisme ; cela, d’extrême urgence ;

- de réduire ou de faire cesser les gaspillages (clientélisme, immigration-invasion...) ;

- bref, de réduire la dette et d’espérer sortir de la spirale infernale des déficits cumulés et de la croissance vertigineuse des intérêts dus aux banques privées.

Comme nos élites inchangées ne feraient donc rien de tout cela, notre si cher franc, rené de ses cendres sous les vivats de la foule souverainiste en délire, serait aussitôt attaqué sur les marchés, comme toute nouvelle monnaie nationale qui renaîtrait dans la zone euro, monnaie nationale plus faible, par définition, que l’euro.

Eh oui, c’est que l'Etat devrait continuer à s’y financer, sur les marchés, puisqu'il continuerait de faire des déficits et d'accumuler de la dette, que les changes flottants seraient maintenus, etc. Rien de changé.

Or, pourquoi ceux qui font actuellement monter les taux des OAT en euros, avec menace de perte du AAA, etc. (au fait, j'adore jargonner, comme se plaisent à le faire bien des économistes : ça permet de montrer sur quelle esbroufe technicienne repose la semi-arnaque de leur pseudo-science...) ; pourquoi, donc, ces gens se gêneraient-ils pour en faire autant, et bien pire, avec des OAT en francs, comme avec les mêmes dettes et expositions aux dettes de l’Italie et de l’Espagne notamment ?

D’autant que ne miroiterait plus, aux yeux des créanciers et spéculateurs, la perspective d’un secours via le FESF, etc. ; bref, via une zone euro possiblement solidaire.

Un problème ? Direction la schlague du FMI, direct. Et là, à mon avis, pas de décote à espérer aux frais des banques, pas de gentillesse ; rien que du dur, du brut de décoffrage… Avec, par-dessus le marché, le sourire de dromadaire de Christine Lagarde. Ô joie.

En résumé, une situation pire.

La solution, je pense, ce serait que l’euro (et l’UE) se transforment de l’intérieur, sous la pression des événements et notamment, de la montée du populisme en Europe, pour passer d’une monnaie unique à une monnaie commune et d’une dictature unioniste supranationale à une confédération limitée aux réels intérêts communs et ne portant pas atteinte aux souverainetés nationales.

A mon avis, la situation n’est pas encore mûre et la plupart des dirigeants actuels de la zone euro sont soit trop obtus et dépassés, voire corrompus, soit trop peu inquiets pour envisager des solutions aussi radicales et hétérodoxes.

Néanmoins, la crise s’accélère. Dans ce contexte de dégradation générale, une constante à ne pas négliger : ce que les politiciens veulent avant tout conserver, ce sont leurs postes, quitte à faire évoluer leur offre. Or, n’oublions pas qu’en 2012, des élections auront lieu en France et surtout, six mois plus tard, aux Etats-Unis (avec une possible surprise) ; et enfin, en 2013, en Allemagne.

Ce qui est couramment imaginé aujourd’hui n’est certainement pas ce qui sera demain. La vie détrompe, en général, toutes les anticipations.

Et si les choses ne changent pas de l’intérieur, le mode (r)évolutionnaire sera moins doux, puisqu’il devra passer par une phase de conflit pour imposer la nécessaire rotation des élites.

16:29 Écrit par Boreas dans Crise, Economie, Politique, Propagande | Lien permanent | Tags : souverainisme, eurosceptiques, zone euro, sortir, médias, capital, manipulation des foules, etats-unis, ue, usa, royaume-uni, dettes, bce, allemagne, angela merkel, protectionnisme, réindustrialisation, immigration, défaut, marchés, fesf, fmi, monnaie commune, élections, rotation des élites | Facebook | | Imprimer | |

20/10/2011

« Les 99% aboient, et le 1% passe »

« On critique la faillite de Dexia, qui venait de passer un "stress test". Mais on oublie que son bilan s’est détérioré avec les attaques spéculatives.

C’est une année où nous avons tout vu : une vague d’indignation mondiale des classes moyennes, qui prennent conscience de la redistribution des richesses du contribuable moyen vers l’élite financière. Et ils ne sont pas seuls : les plus grandes fortunes des Etats-Unis s’indignent à leur tour. Le père de l’Américain le plus riche, Bill Gates, et le fils du deuxième Américain le plus riche, Warren Buffett, se sont tous deux élevés contre les inégalités sociales et les taux d’imposition trop bas des plus riches.

Indignation vs. lobbying

Un autre membre du 1% le plus aisé, Bill Gross, numéro un de la gestion obligataire, a "tweeté" il y a quelques jours : "Une guerre des classes menée par les 99% les plus pauvres contre le 1% le plus riche ? Evidemment, ils nous tirent dessus après que nous leur avons tiré dessus pendant trente ans". Propos qui rappellent ceux tenus par Warren Buffett en 2006 : "Il y a une guerre des classes, c’est vrai, mais c’est ma classe, la classe des riches, qui fait la guerre". Même le célèbre raider Asher Edelman, qui a inspiré le rôle de Gordon Gekko dans le film "Wall Street" de 1987, soutient les manifestations et déclare : "La cupidité des banques est la cause de cette terrible situation économique". On croit rêver. Enfin, le chef des investissements du puissant fonds de pension CalPERS, vient de mettre sa pierre à l’édifice de l’indignation: "Je comprends pourquoi les gens protestent : Wall Street est un jeu truqué". Et si le parlementaire texan Ron Paul a depuis longtemps déclaré que le système est truqué en faveur des riches et contre les pauvres, il est désormais admis que, lorsqu’il s’agit de sauver le secteur bancaire, l’Etat se mue en planificateur socialiste, et lorsqu’il s’agit de sauver le petit peuple, l’Etat n’a plus un sou et le système devient ultra-libéral. Tout le monde est donc d’accord sur le diagnostic. C’est déjà une première. Mais ce sera insuffisant. L’indignation des plus riches contre les inégalités, fort touchante, ne se traduit pas en action politique. En revanche, l’indignation des plus riches contre la réglementation du secteur financier et la hausse des taux d’imposition se traduit, elle, en action politique. Les lobbies financiers ont dépensé, après 2008, quelque 600 millions de dollars pour influencer des membres du Congrès et mettre des entraves à la réglementation financière. Certes, il convient de rappeler, comme l’a fait le gérant de hedge funds John Paulson face aux indignés contre Wall Street, que 41% des recettes fiscales de l’Etat de New York proviennent du 1% le plus riche de cet Etat. Mais il faut aussi rappeler que les gérants de fonds spéculatifs paient, aux Etats-Unis, seulement 12% d’impôts (pour ceux qui n’échappent pas carrément à toute imposition en s’implantant offshore) et que les Américains les plus riches restent les champions de l’évasion fiscale : le montant des avoirs non déclarés au fisc des Etats-Unis s’élève à au moins 1600 milliards de dollars, soit plus du double de l’évasion allemande.

L'information, l’arme ultime

Pendant que les masses s’indignent dans les rues, les plus nantis s’indignent dans les allées des parlements, armés de leur imparable chéquier. Ou alors, armés de leur force de frappe spéculative, ils mènent à la faillite, sur les marchés, les rivaux qui pourraient leur faire de l’ombre : il en va ainsi de la guerre spéculative et financière menée contre l’euro, les Etats de la zone et à présent ses banques. On critique la banque Dexia, qui avait passé le "stress test" européen en juillet, pour faire faillite deux mois plus tard. Mais a-t-on regardé ce qui s’est passé, entre deux, sur les marchés ? Son action a perdu 75%. Le cours de ses obligations s’est effondré sous le poids des paris baissiers, qui ont fait exploser le risque de défaut du titre, dégradant encore et par là-même le bilan de la banque franco-belge. Les titres de toutes les banques européennes ont subi, en septembre, une véritable razzia sur le marché spéculatif des dérivés (CDS). Reste qu’en face de cette force de frappe financière, s’érigent des citoyens mieux informés, l’information étant la première arme de la démocratie. Du printemps arabe à l’automne financier, on assiste à une seule grande révolte contre le fossé grandissant qui sépare la haute finance et les masses. Les journalistes financiers se retrouvent dans la position de reporters de guerre. Et comme dans toute guerre, le plus dur et le plus essentiel, c’est de séparer l’info de l’intox. »

11:07 Écrit par Boreas dans Crise, Economie, Propagande, Psychologie, Société | Lien permanent | Tags : myret zaki, 99%, 1%, dexia, indignés, bill gates, warren buffett, bill gross, guerre des classes, asher edelman, ron paul, riches, pauvres, inégalités, john paulson, hedge funds, marchés, spéculation, information, intox | Facebook | | Imprimer | |

08/10/2011

La finance occidentale entre en agonie

« On vient d’assister à un trimestre noir pour les banques. Et la situation pourrait se dégrader encore d’ici la fin de l’année. La période écoulée fut l’occasion de se souvenir combien la crise de 2008 a accouché d’institutions géantes et toujours trop grandes pour faire faillite (Bank of America Merrill Lynch), aux contrôles des risques toujours insuffisants (UBS) et vulnérables à la contagion spéculative actuellement très malsaine qu’on observe sur les marchés (Société Générale). En effet, il y a eu les rumeurs de faillite de Bank of America Merrill Lynch, sauvée in extremis par le très patriotique Warren Buffett et sa participation-éclair de 5 milliards de dollars, qui semble avoir évité - pour l’heure - une troisième recapitalisation par le Trésor américain. Un événement passé presque inaperçu tant la crise se concentrait sur le continent européen.

Il y a eu aussi l’alerte spéculative sur la Société Générale, dont l’action a plongé sur une fausse rumeur, alimentant une panique des investisseurs déjà bien réelle vis-à-vis du secteur. Il y a aussi eu la énième "affaire UBS", avec la fraude à 2 milliards de francs [suisses] du trader londonien. Et il y a eu, bien sûr, la propagation du feu aux poudres parti du marché de la dette étatique européenne pour s’étendre au système bancaire européen. Fin août et début septembre, les banques de la zone euro sont devenues les cibles privilégiées du négoce des spéculateurs par le biais de leur instrument favori, le CDS. Le Credit Default Swap, ce dérivé dont la valeur augmente avec le risque de défaut, s’est échangé en volumes records sur Deutsche Bank, Crédit Agricole, ou Société Générale, qui ont figuré parmi les dérivés les plus traités sur un univers de 1.000 entreprises début septembre. On a frôlé le gel du marché interbancaire, comme en 2008, sauf que cette fois-ci les banques européennes (et non américaines) étaient le mouton noir : les banques américaines refusaient de leur prêter des dollars, et c’est la Banque centrale européenne qui a dû s’en procurer pour refinancer en billets verts directement les institutions du continent. Cet épisode a été l’occasion de constater combien le système financier européen, nerf de la zone euro, est facile à attaquer, dans un contexte que nous avons qualifié, il y a déjà une année, de guerre économique et financière entre les Etats-Unis et l’Europe. Ce fut aussi l’occasion de reconnaître combien, des deux côtés de l’Atlantique, la "toxicité" des bilans reste difficile à contrôler. (...) le très spéculatif trading pour compte propre reste une pratique admise, du moins à Londres. Une autre pratique à risque reste admise, celle des véhicules hors bilan des banques. Ces derniers seraient toujours utilisés aux Etats-Unis et en Europe pour structurer des produits complexes, et les actifs qui y sont parqués peuvent toujours finir, en cas de crise grave, par devoir se rapatrier en catastrophe sur les bilans des banques. Tout comme le négoce pour compte propre, le hors bilan semble avoir la vie dure... Le shadow banking system (système bancaire de l’ombre) n’a pas encore dit son dernier mot.

(...) on ignore toujours comment, dans les faits, une banque multinationale comme UBS parviendra à échapper à la culture toujours spéculative qui règne dans ses salles de marché de la City de Londres et dans celles de New York. Le trimestre qui vient de s’écouler réservera, au moment de la publication des résultats des banques, des chiffres rouges pour de nombreuses banques, en particulier dans le secteur du négoce. La volatilité des marchés a été telle, que ce soit dans le compartiment actions, obligations ou devises, que de nombreux desks ont été contraints à prendre des pertes. Suite aux licenciements massifs annoncés par les grandes banques américaines, anglaises et européennes, de nouvelles charettes seraient déjà en cours de préparation suite à la chute des revenus du trading. »

01:50 Écrit par Boreas dans Crise, Economie | Lien permanent | Tags : myret zaki, finance, banques, panique, investisseurs, spéculation, usa, zone euro, dollar, cds, etats-unis, traders, hors bilan, produits dérivés, spv, trading pour compte propre, shadow banking, marchés, licenciements | Facebook | | Imprimer | |

14/09/2011

De la France à la Grèce, entre tintamarre médiatique et réalité

J'ai si souvent parlé des manipulations anglo-saxonnes contre l'Europe, que je crains de lasser le lecteur.

Pourtant, c'est le sujet central et crucial de la crise actuelle, dite par les médias crise « de l'Euro », au point que même Jacques Sapir s'y laisse prendre et prédit la fin de la monnaie unique dans un délai de six à dix-huit mois. Nouriel Roubini, agent d'influence du pouvoir américain, prévoit, pour sa part, l'explosion de la zone Euro dans les cinq ans. Comme Emmanuel Todd l'annonçait, quant à lui, pour la fin 2011, nous avons le choix entre plusieurs délais, mais pas entre plusieurs issues. Con-dam-né, l'Euro, on vous dit.

Bon. J'ai déjà dit ce que j'en pense. Certes, je peux toujours me tromper mais, conformément à la description que fait Theodore Kaczynski de la mentalité gauchiste, à base de sentiment d'infériorité et de sur-socialisation, qu'il décèle d'ailleurs plus largement dans la société moderne en général, le matraquage médiatique finit, en abrutissant le public de ses clameurs, par le faire douter de la pertinence de ses propres pensées quand il en a, en pesant sur les faiblesses analysées par le fameux Unabomber :

« Les problèmes du "gauchisme" sont ceux de notre société dans son ensemble. Faible estime de soi, tendances dépressives et défaitisme ne sont pas l’apanage de la gauche. Bien qu’ils soient particulièrement prononcés dans les rangs de la gauche, ils sont omniprésents dans notre société. Et la société actuelle essaie de nous socialiser à un degré jamais atteint par les sociétés précédentes ».

(N.B. : dois-je préciser qu'en citant Kaczynski, je ne cautionne en rien ses crimes ? Par les temps qui courent, cela vaut probablement mieux...)

Eh bien, pour ma part, je persiste à penser que l'Euro ne va pas exploser, malgré la pression incroyable que les grandes banques américaines mettent sur les CDS de la France et des principales banques françaises (tous les records, nous dit l'AFP, sont battus), ainsi que sur les taux d'intérêt des titres de dette publique grecque (quant à ces taux, le terme même de record est devenu un euphémisme ces derniers jours), et malgré la véritable propagande de guerre déversée par les médias anglo-saxons, relayés par la presse française.

En ce qui concerne la France, cible des « marchés » (en réalité, de quelques grands acteurs), qu'est-ce qui a donc tant changé dans les fondamentaux de notre situation, pour que le monde entier, soi-disant, croie devoir estimer subitement que notre dette publique est plus irremboursable qu'il y a quelques mois et que « nos » grandes banques sont sous-capitalisées au dernier degré, justifiant (déclarations de Christine L'Hagarde et Mail on Sunday mis à part) que les agences de notation dégradent leurs notes ? Qu'y a-t-il donc de réellement nouveau ? Ah oui, pardon, je sais, les rumeurs, « l'irrationnalité des marchés »... Ben voyons. JP Morgan Chase, Bank of America, Citigroup et Goldman Sachs irrationnelles. Non mais, on se fout de qui, au juste ?!

Quant à la Grèce, il faut d'abord noter qu'elle vient juste de bénéficier d'un deuxième plan de sauvetage qui met à contribution le secteur privé (même si on peut légitimement douter de sa sincérité et de sa réalité, dans la mesure où, en définitive, les mécanismes de soutien et de mutualisation finiront probablement par absorber les titres pourris détenus par le privé, par voie de rachat à leur terme ou d'échange contre d'autres titres souverains ou du fonds européen...). Quels nouveaux éléments majeurs ont donc bien pu justifier qu'un mois et demi après la prise de cette décision lors du sommet européen du 21 juillet, tout soit désormais irrémédiablement compromis, à en croire les médias mainstream ?

Eh bien, la dette grecque serait soudainement « hors de contrôle », la récession sera supérieure à ce qui était prévue, le déficit aussi sera plus élevé et le plan d'austérité, plus difficile à faire passer... Voyez-vous ça, quelle profonde, étonnante, fantastique surprise ! A force, comme chez nous, toujours pour le plus grand bénéfice des banques, de vouloir faire payer le pékin moyen qui n'arrive pas à boucler ses fins de mois au lieu de taxer le riche qui bénéficie de tous les cadeaux, on finit par arriver à une impasse. Et on voudrait nous faire croire que cette situation n'était pas amplement prévisible depuis des mois, voire des années ? La bonne blague ! Je veux bien croire que le monde soit un joli parterre de crétins mais, décidément, quels naïfs, ces « marchés »...

Tout cela ne tient pas debout. Même Laurence Pari-sot, qui décidément, ces temps-ci, ne brille pas par son intelligence, a été obligée de constater que, en grande partie au moins, la situation découle d'une manipulation. Et pour que la présidente du MEDEF en arrive là, vous vous doutez bien qu'il ne s'agit pas de débilo-complotisme, mais d'une réalité dont la prise de conscience remonte jusqu'aux personnages les plus influents des sphères de pouvoirs. Cela a une signification : la guerre dont Mitterrand disait qu'elle nous oppose aux Etats-Unis (je dirais : à l'anglosphère) est nettement moins confidentielle aujourd'hui, et elle ébranle certaines certitudes, voire certaines allégeances.

Pour en revenir aux raisons qui me font douter d'une explosion de l'Euro, comme d'un défaut de la Grèce sur sa dette publique, d'abord, la volonté des eurocrates de sauver la monnaie unique. Pas étonnant, puisque les banques sont menacées et que les banques, que dénonce ici Nigel Farage, comme les multinationales, sont la clé de voûte de l'eurocratie.

Ensuite, sous l'effet de la propagande ambiante (comme, il est vrai, de sa surévaluation chronique, qui est une réalité), l'Euro devrait chuter de façon importante face au billet vert, ce qui aurait pour effet de rééquilibrer mécaniquement les balances commerciales des pays européens affiliés à la monnaie unique, par rapport aux pays avec lesquels ils échangent en Dollars, et donc, d'accroître les recettes fiscales permettant d'offrir un répit, de limiter un peu les dégâts en matière de dette publique. L'obstacle principal est la fragilité du Dollar lui-même, qui freine cette dépréciation attendue de l'Euro (les Etats-Unis n'arrivant pas non plus à faire baisser leur monnaie) et l'obstacle secondaire, la baisse du commerce international.

Puis, le scénario d'un défaut grec, suivi d'une sortie de l'Euro avec une contagion aux autres pays du sud de la zone, est loin d'être le seul. A ce sujet, faut-il d'ailleurs rappeler que le PIB de la Grèce ne représente que 2,5 % du total de la zone Euro, ce qui remet à sa juste place l'ampleur financière réelle de la crise grecque ? Par ailleurs, un défaut ne serait pour les créanciers, en définitive, qu'une restructuration forcée : par conséquent, pourquoi ne pas accepter une telle restructuration sans attendre ? Jacques Delpla, pourtant libéral et membre de la Commission Attali, l'avait également proposé, quitte à « tordre les bras des banquiers ». Angela Merkel, en tout cas, vient de déclarer vouloir éviter un défaut grec.

Toujours dans le même sens, les monétaristes allemands qui démissionnent en cascade de la Bundesbank (Axel Weber) et de la BCE (Jürgen Stark) sont le signe de ce que cette dernière institution et les dirigeants de l'Union Européenne qui, en réalité, la pilotent (Trichet n'étant qu'un porte-parole), ont l'intention de s'entêter dans le fédéralisme financier. Une bonne chose ? A priori, non, évidemment. En principe, comme dans la fable de la grenouille et du scorpion, une fois au milieu du gué, le scorpion (fédéralisme) doit piquer la grenouille (UE), causant leur fin à tous deux. Sauf que les dirigeants politiques européens, aussi sots et entêtés soient-ils, ne sont pas suicidaires.

Comme je l'ai déjà dit, dans l'urgence et la nécessité, le souci de leurs intérêts et une inévitable réorientation clientéliste par le populisme devraient tôt ou tard, logiquement, les conduire, de gré ou de force, à réviser leur idéologie, voire à l'échanger contre une série de mesures taboues aujourd'hui : dévaluation compétitive de l'Euro, fin de l'indépendance de la BCE en vue d'une monétisation des dettes, instauration d'un protectionnisme européen, transformation progressive de l'Euro en véritable monnaie commune, etc. Peu importent les auteurs et l'esthétique, peu importe le cadre s'il est celui de l'UE (je ne vois pas comment il pourrait en être autrement, on ne démantèle pas d'avance une structure qui n'a pas d'autre alternative que d'opérer sa révolution ou de disparaître : on s'en sert si cela est possible, et c'est tout). Ce qui compte, c'est la prise de ces mesures. Demain, après-demain ou plus tard.

Et qu'on ne me dise pas que l'Union Européenne est une machine trop lourde à dix-sept (zone Euro) et à vingt-sept (UE) pour permettre de telles décisions dans l'urgence. Quand on veut, on peut et, que je sache, il n'a pas été difficile, à l'automne 2008, de prendre au plan national des décisions convergentes pour sauver les banques allemandes, françaises et britanniques. On ne me fera pas croire qu'il ne pourrait en être de même collectivement au sein de la zone Euro, quitte à piétiner les sacro-saints traités, si les dirigeants français et allemands le voulaient...

Dernier point : la Chine soutient la zone Euro et ce soutien, encore très marginal mais appelé à croître, devrait lui permettre de se débarrasser d'une partie de ses réserves en Dollars, ce qui est un de ses objectifs. Quant aux BRICS, ils réfléchissent, mais pourraient s'impliquer, comme la Russie le fait déjà (voir les déclarations de Vladimir Poutine données en liens dans mon précédent billet sur le sujet). Même le Trésor américain, par la voix de Timothy Geithner, vient de faire part de son avis favorable au fédéralisme européen (tu m'étonnes, d'abord l'UE sous sa forme actuelle est l'outil d'affaiblissement de l'Europe préféré des Américains, qui ont très fortement contribué à sa création, et ensuite, le Dollar sans l'Euro pour lui servir de bouclier contre les attaques spéculatives, aïe aïe aïe ! On n'en fait pas la publicité, mais la situation des Etats-Unis est bien pire que la nôtre : par exemple, 46 Etats de l'Union sur 50 sont en faillite, selon les déclarations, le 12 septembre 2011, d'un économiste anglais, Kevin Dowd, intervenu dans des termes très durs, en novembre 2010, lors d'un colloque au très influent Cato Institute de Washington - merci à @Acanthe, sur fortune.fdesouche.com, pour cette info.).

Bref, pour diverses raisons, en dépit de la violence des attaques spéculatives de la haute finance anglo-saxonne et malgré les beuglements médiatiques dont on sait bien qui les rétribue, personne ne veut la fin de l'Euro, sauf quelques politiciens intéressés, suivis de leurs électeurs souverainistes et nationalistes nostalgiques des Trente Glorieuses, de toute façon impossibles à retrouver sans une véritable révolution politique et économique.

A ce sujet, je déplore vraiment qu'il soit si ardu de débattre sereinement du sujet avec certains membres de la « droite nationale », tant il semble qu'il leur soit difficile de dissocier le constructivisme européiste et fédéraliste (pléonasme) ainsi que les méfaits de l'Euro actuel, objets de leurs légitimes critiques, d'une part, de la donne géopolitique et géoéconomique ainsi que des impératifs de la puissance européenne et du « sens de l'Histoire », d'autre part ; qu'il leur soit difficile, aussi, de penser l'avenir sans le revêtir des cadres, des facilités et des contraintes du présent ; qu'il leur soit difficile, encore, d'accepter l'évolution des choses à court terme et notamment, à cet égard, l'impuissance immédiate des dissidents que nous sommes, à influer sur le cours des événements autrement que par le lobbying populiste ; qu'il leur soit difficile, enfin, de reconnaître que cette évolution pourrait, à moyen terme, tourner à notre avantage, même si son apparence déplairait peut-être encore à leur nationalisme exclusif et sentimental.

Cela dit, je vais terminer ce billet en revenant à son objet premier, en citant un économiste dont on ne parle quasiment jamais dans les grands médias, et qui est néanmoins, très probablement, un des types les plus fins et les plus pertinents qu'il soit possible de lire sur le sujet de la crise (limité aux aspects économiques et financiers ; pour le reste, je ne connais pas ses idées). Et pourtant, il officie sur un site réputé libéral ; comme quoi, je suis beaucoup moins sectaire que d'aucuns ne veulent le croire... J'ai nommé Philippe Béchade qui, sur La Chronique Agora, a pondu, le 9 de ce mois, un article dont je retiens surtout ces quelques paragraphes, que je lis et relis pour tenter de m'imprégner de la profonde intelligence de leur auteur, ainsi que de celle de ses sous-entendus, comme négligemment semés au hasard d'un style narquois et léger :

« La prospérité ou la disgrâce d’un pays ne sont jamais fixés pour l’éternité. Si l’on découvrait qu’une certaine variété d’oliviers qui ne pousse que dans le Péloponnèse fournit des composés chimiques uniques au monde qui favorisent la guérison de nombreux types de cancers, la Grèce deviendrait le pays le plus riche d’Europe, avec des excédents colossaux.

L’Allemagne la supplierait de voler au secours de ses banques qui n’en finissent pas de souffrir des dettes toxiques héritées de la crise des subprimes. Athènes ne manquerait pas de leur faire la leçon : “a-t-on l’idée d’être aussi bête de se fier à un pays qui imprime de faux dollars avec la même détermination que nous extrayons notre huile miracle”.

J’avoue qu’en ce qui concerne la Grèce, je ne connais pas l’avenir. En revanche, je connais bien les marchés financiers. Certains opérateurs ont pris un grand plaisir à noircir exagérément le tableau pour faire exploser les profits sur leurs positions de vente à découvert (via des ETF notamment) et leurs contrats à terme sur les métaux précieux. D’une pierre deux coups, elle est pas belle la vie ?

En d’autres termes, l’essentiel du jus du citron de la crise grecque a été extrait. Désormais, il va falloir trouver autre chose pour justifier le niveau de valorisation ridiculement bas des actions, non seulement des entreprises tournées vers les services aux collectivités mais également des banques.

Prenez par exemple la BNP Paribas : 1 500 milliards d’euros de conservation, 12 millions de clients au sein de la seule Zone euro (17 millions dans le monde entier) et des milliards de profits cumulés en dix ans. Mettez en balance la Grèce : 300 milliards d’euros de PIB pour 11,5 millions d’habitants.

En le présentant autrement, les 50 plus grandes banques européennes affichent 2 000 milliards d’euros de fonds propres. Certaines sont “un peu justes” (l’OCDE et Christine Lagarde ont raison sur ce point), d’autres en ont en excédent. Globalement, cela représente 10 fois les 200 milliards d’euros de pertes qu’elles pourraient encourir en prenant la pire hypothèse en matière de défaut de la Grèce (60% de dépréciation sur l’ensemble des instruments de dette émises).

La faillite de la Grèce absorberait 10% des fonds propres des banques. Celles qui se trouveraient en difficulté se tourneraient vers la BCE (qui a promis ce jeudi de continuer à les aider) ou le Trésor Public de leur pays d’origine, faisant du contribuable le garant en dernier ressort.

C’est désagréable à entendre mais c’est comme ça. La France vient de voter une enveloppe de 15 milliards d’euros en faveur de la Grèce. Cela représente la moitié du trou de la Sécurité sociale (que nous comblerons une fois encore à coup de hausse de CSG et de RDS).

S’il faut mettre 15 milliards d’euros sur la table (1% de notre PIB, amortissable sur 15 ans, soit 100 millions par an) pour sauver l’Europe, c’est un prix qui n’apparaît pas exorbitant et nos banques, comme nos ministres des Finances, sauront où trouver l’argent : dans nos poches probablement !

Pour résumer mon sentiment et vous éclairer définitivement sur ma stratégie à court et moyen terme, je pense que la Grèce ne fera pas faillite d’ici octobre (le mois des krachs boursiers). Les marchés ont donc de bonnes chance de rebondir de 10% ou plus — et les banques de 25 ou 30% voire davantage — avant la fin du mois de septembre.

Les placements défensifs (OAT, Bunds, T-Bonds, or, argent métal…) pourraient alors subir des arbitrages en faveur des actions, ce qui occasionnerait un repli temporaire.

Mais il impossible de se désendetter en s’endettant. De la Grèce à l’Espagne en passant par la Californie, l’Etat de New York, les fins de mois difficiles de la France ou encore le financement des guerres impériales des Etats-Unis… les pays occidentaux pourraient décider que l’inflation — une inflation demeurant sous contrôle dans un monde idéal — est la seule issue possible.

Ce qui signifie à moyen terme “l’euthanasie des rentiers” si la créature échappe à ses inventeurs, ce qui est toujours le cas dans les films d’horreur. Qui pourrait nier que nous vivons un film d’horreur économique depuis l’été 2008 ? Certainement pas moi ! »

18:45 Écrit par Boreas dans Crise, Economie, Géopolitique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : médias, etats-unis, grèce, france, dette, manipulations, jacques sapir, emmanuel todd, nouriel roubini, euro, zone, theodore kaczynski, unabomber, cds, obligations, taux, marchés, banques, ue, chine, russie, brics, laurence parisot, medef, françois mitterrand, guerre, usa, allemagne, bce, fédéralisme, européisme, défaut, faillite, puissance, europe, philippe béchade | Facebook | | Imprimer | |

11/09/2011

« La guerre mondiale actuelle oppose les Etats-Unis et l’Europe »

La stratégie du tapis de bombes

C'est Myret Zaki qui le dit.

Et elle l'explique :

« (...) Guerre contre les paradis fiscaux d’Europe (qui ont tous cédé la place aux paradis fiscaux anglo-saxons), guerre monétaire contre l’euro (qui a bien failli voler en éclats), guerre spéculative généralisée contre la dette des Etats européens (qui a mis fortement à mal l’idée même d’Europe). Le gagnant aurait fatalement dû être les Etats-Unis. La seule donne incontrôlable fut le soutien important et régulier apporté par la Chine - et dans une moindre mesure par la Russie - à l’euro et aux obligations de la zone. Sinon, l’Europe était peut-être déjà enterrée en 2010.

Peu d’entre nous acceptent l’idée que les "alliés" historiques que sont les Etats-Unis et l’Europe soient en guerre pour leur survie. Mais le 29 août, une langue s’est déliée. Celle de Laurence Parisot, présidente du Medef en France : "On a assisté à une sorte de guerre psychologique et à une tentative de déstabilisation de la zone euro", a-t-elle déclaré au Figaro, parlant d’une "orchestration" américaine des rumeurs sur les difficultés européennes, et faisant particulièrement allusion aux rumeurs infondées qui ont mis en péril la Société Générale. En outre, l’Allemagne a déjà évoqué ces tensions, en appelant (en vain) à la réglementation des stratégies et des dérivés utilisés par les spéculateurs, et à l’instauration d’agences de notation européennes, histoire de mettre fin au "deux poids, deux mesures". Il est naïf de croire à l’objectivité de l’information économique. On se contente de comparer les deux zones sur la base de leurs ratios d’endettement et des cours/bénéfices, comme si les avantages d’investir ici ou là reposaient uniquement sur des critères techniques. Or, les avantages d’un marché peuvent être créés artificiellement par un gouvernement interventionniste agissant de concert avec un puissant secteur financier, comme c’est le cas aux Etats-Unis. Le marché n’est pas objectif, il est orienté par de gros intérêts stratégiques, tiré par des "rumeurs" délibérées, et il a derrière lui toute la puissance de manipulation des Etats concernés. Un investisseur qui ignore cet élément ignore une information essentielle.

C’est simple. La solvabilité des Etats-Unis repose, aujourd’hui, sur l’échec de l’Europe. Cette "guerre" a apporté de colossaux bénéfices à Washington. Les taux à 10 et 30 ans américains, c’est-à-dire le coût de financement du gouvernement, n’ont jamais été aussi bon marché, malgré l’explosion du risque lié à l’endettement du pays. Et ce, grâce au report massif des investisseurs paniqués par la situation en Europe. (...) »

16:20 Écrit par Boreas dans Crise, Economie, Géopolitique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : guerre mondiale, etats-unis, europe, myret zaki, euro, paradis fiscaux, dette, etats, chine, russie, usa, laurence parisot, allemagne, france, marchés, rumeurs, intérêts, spéculateurs, solvabilité | Facebook | | Imprimer | |