06/04/2012

Chômage U.S. : les graphiques qui tuent

Trouvés sur le site américain Calculated Risk, ces deux graphiques éloquents.

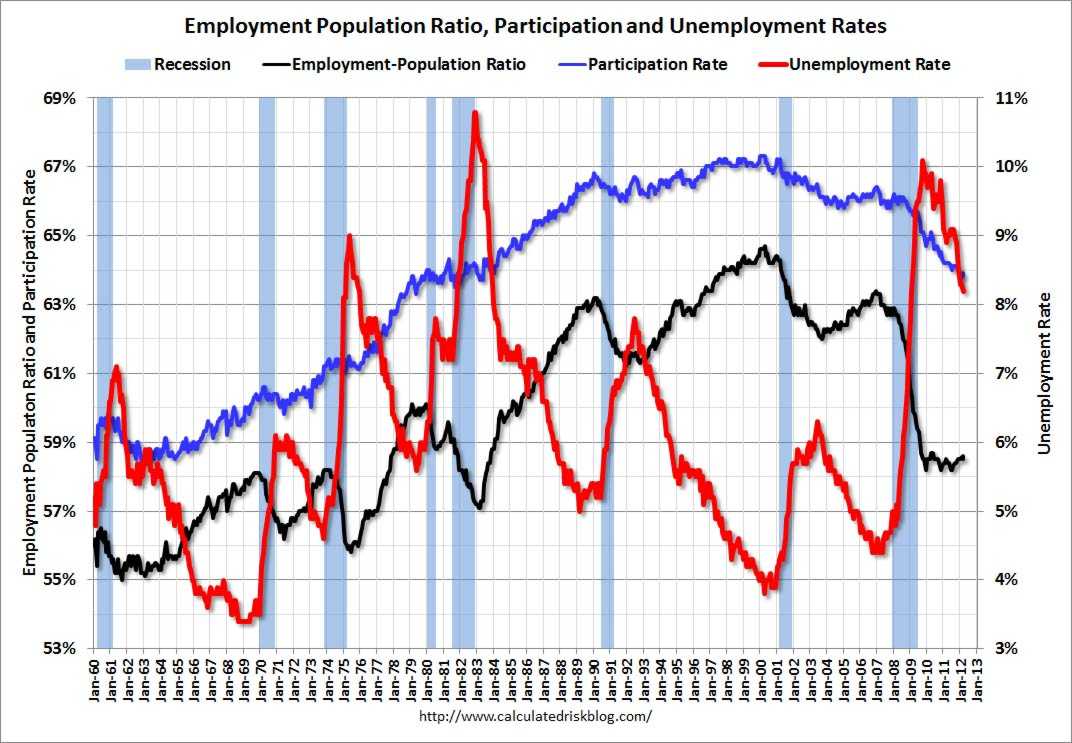

Le premier, c'est le Labor Force Participation Rate (Taux d'Occupation de la Force de Travail - courbe bleue), c'est-à-dire le pourcentage de la population en âge de travailler (dite population active) qui occupe réellement un emploi : 63,8 % seulement en mars 2012, au lieu de 66 à 67 % en moyenne sur les vingt dernières années.

On voit bien, s'agissant uniquement de chiffres officiels, que la baisse concomitante du taux de chômage (courbe rouge) ne peut résulter que d'une manipulation des statistiques, ce que démontre le site Shadowstats en restituant le taux réel suivant son mode de calcul vers 1930. La différence est énorme (plus de 22 % au lieu des 8,2 % officiels).

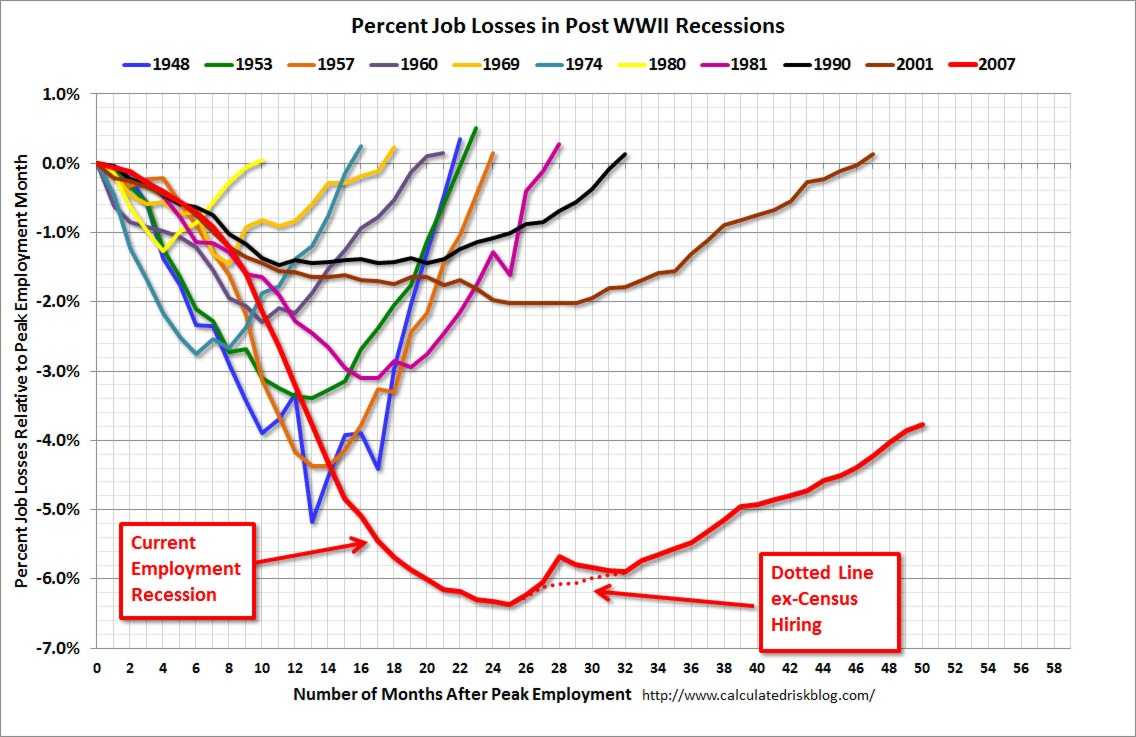

Le deuxième graphique, ce sont les Job Losses in Post WW2 Recessions (Pertes d'emplois au cours des récessions depuis la deuxième guerre mondiale), c'est-à-dire, pour chaque période de récession, en ordonnée, le pourcentage d'emplois perdus depuis le début de chaque crise et, en abscisse, la durée du chômage en nombre de mois à partir de ce moment.

Vous pouvez constater que la crise actuelle, qui dure depuis 2007 (courbe rouge) est de loin la plus grave depuis 1945.

Alors, on peut toujours souligner qu'en Grèce et en Espagne, le taux de chômage des jeunes est dramatique (il est même un ferment de révolution, comme je l'ai écrit en juillet dernier), la situation générale de l'emploi est pire aux Etats-Unis qu'en Europe, où existe généralement un filet social bien plus protecteur.

Preuves supplémentaires, le taux d'emploi des jeunes américains (54 %) est à son plus bas depuis 60 ans (taux de chômage officiel des 18-24 ans : 16,3 %, ce qui signifie, si on fait un parallèle de type Shadowstats, que le taux réel dépasse largement les 30 %) et la dette estudiantine, sujet qui sature les médias US, s'élève à 1.000 milliards de dollars.

23:41 Écrit par Boreas dans Crise, Economie, Géopolitique | Lien permanent | Tags : chômage, etats-unis, taux, graphiques, emploi, manipulation, statistiques, shadowstats, perte, europe, jeunes, grèce, espagne, révolution, dette, étudiants |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

14/09/2011

De la France à la Grèce, entre tintamarre médiatique et réalité

J'ai si souvent parlé des manipulations anglo-saxonnes contre l'Europe, que je crains de lasser le lecteur.

Pourtant, c'est le sujet central et crucial de la crise actuelle, dite par les médias crise « de l'Euro », au point que même Jacques Sapir s'y laisse prendre et prédit la fin de la monnaie unique dans un délai de six à dix-huit mois. Nouriel Roubini, agent d'influence du pouvoir américain, prévoit, pour sa part, l'explosion de la zone Euro dans les cinq ans. Comme Emmanuel Todd l'annonçait, quant à lui, pour la fin 2011, nous avons le choix entre plusieurs délais, mais pas entre plusieurs issues. Con-dam-né, l'Euro, on vous dit.

Bon. J'ai déjà dit ce que j'en pense. Certes, je peux toujours me tromper mais, conformément à la description que fait Theodore Kaczynski de la mentalité gauchiste, à base de sentiment d'infériorité et de sur-socialisation, qu'il décèle d'ailleurs plus largement dans la société moderne en général, le matraquage médiatique finit, en abrutissant le public de ses clameurs, par le faire douter de la pertinence de ses propres pensées quand il en a, en pesant sur les faiblesses analysées par le fameux Unabomber :

« Les problèmes du "gauchisme" sont ceux de notre société dans son ensemble. Faible estime de soi, tendances dépressives et défaitisme ne sont pas l’apanage de la gauche. Bien qu’ils soient particulièrement prononcés dans les rangs de la gauche, ils sont omniprésents dans notre société. Et la société actuelle essaie de nous socialiser à un degré jamais atteint par les sociétés précédentes ».

(N.B. : dois-je préciser qu'en citant Kaczynski, je ne cautionne en rien ses crimes ? Par les temps qui courent, cela vaut probablement mieux...)

Eh bien, pour ma part, je persiste à penser que l'Euro ne va pas exploser, malgré la pression incroyable que les grandes banques américaines mettent sur les CDS de la France et des principales banques françaises (tous les records, nous dit l'AFP, sont battus), ainsi que sur les taux d'intérêt des titres de dette publique grecque (quant à ces taux, le terme même de record est devenu un euphémisme ces derniers jours), et malgré la véritable propagande de guerre déversée par les médias anglo-saxons, relayés par la presse française.

En ce qui concerne la France, cible des « marchés » (en réalité, de quelques grands acteurs), qu'est-ce qui a donc tant changé dans les fondamentaux de notre situation, pour que le monde entier, soi-disant, croie devoir estimer subitement que notre dette publique est plus irremboursable qu'il y a quelques mois et que « nos » grandes banques sont sous-capitalisées au dernier degré, justifiant (déclarations de Christine L'Hagarde et Mail on Sunday mis à part) que les agences de notation dégradent leurs notes ? Qu'y a-t-il donc de réellement nouveau ? Ah oui, pardon, je sais, les rumeurs, « l'irrationnalité des marchés »... Ben voyons. JP Morgan Chase, Bank of America, Citigroup et Goldman Sachs irrationnelles. Non mais, on se fout de qui, au juste ?!

Quant à la Grèce, il faut d'abord noter qu'elle vient juste de bénéficier d'un deuxième plan de sauvetage qui met à contribution le secteur privé (même si on peut légitimement douter de sa sincérité et de sa réalité, dans la mesure où, en définitive, les mécanismes de soutien et de mutualisation finiront probablement par absorber les titres pourris détenus par le privé, par voie de rachat à leur terme ou d'échange contre d'autres titres souverains ou du fonds européen...). Quels nouveaux éléments majeurs ont donc bien pu justifier qu'un mois et demi après la prise de cette décision lors du sommet européen du 21 juillet, tout soit désormais irrémédiablement compromis, à en croire les médias mainstream ?

Eh bien, la dette grecque serait soudainement « hors de contrôle », la récession sera supérieure à ce qui était prévue, le déficit aussi sera plus élevé et le plan d'austérité, plus difficile à faire passer... Voyez-vous ça, quelle profonde, étonnante, fantastique surprise ! A force, comme chez nous, toujours pour le plus grand bénéfice des banques, de vouloir faire payer le pékin moyen qui n'arrive pas à boucler ses fins de mois au lieu de taxer le riche qui bénéficie de tous les cadeaux, on finit par arriver à une impasse. Et on voudrait nous faire croire que cette situation n'était pas amplement prévisible depuis des mois, voire des années ? La bonne blague ! Je veux bien croire que le monde soit un joli parterre de crétins mais, décidément, quels naïfs, ces « marchés »...

Tout cela ne tient pas debout. Même Laurence Pari-sot, qui décidément, ces temps-ci, ne brille pas par son intelligence, a été obligée de constater que, en grande partie au moins, la situation découle d'une manipulation. Et pour que la présidente du MEDEF en arrive là, vous vous doutez bien qu'il ne s'agit pas de débilo-complotisme, mais d'une réalité dont la prise de conscience remonte jusqu'aux personnages les plus influents des sphères de pouvoirs. Cela a une signification : la guerre dont Mitterrand disait qu'elle nous oppose aux Etats-Unis (je dirais : à l'anglosphère) est nettement moins confidentielle aujourd'hui, et elle ébranle certaines certitudes, voire certaines allégeances.

Pour en revenir aux raisons qui me font douter d'une explosion de l'Euro, comme d'un défaut de la Grèce sur sa dette publique, d'abord, la volonté des eurocrates de sauver la monnaie unique. Pas étonnant, puisque les banques sont menacées et que les banques, que dénonce ici Nigel Farage, comme les multinationales, sont la clé de voûte de l'eurocratie.

Ensuite, sous l'effet de la propagande ambiante (comme, il est vrai, de sa surévaluation chronique, qui est une réalité), l'Euro devrait chuter de façon importante face au billet vert, ce qui aurait pour effet de rééquilibrer mécaniquement les balances commerciales des pays européens affiliés à la monnaie unique, par rapport aux pays avec lesquels ils échangent en Dollars, et donc, d'accroître les recettes fiscales permettant d'offrir un répit, de limiter un peu les dégâts en matière de dette publique. L'obstacle principal est la fragilité du Dollar lui-même, qui freine cette dépréciation attendue de l'Euro (les Etats-Unis n'arrivant pas non plus à faire baisser leur monnaie) et l'obstacle secondaire, la baisse du commerce international.

Puis, le scénario d'un défaut grec, suivi d'une sortie de l'Euro avec une contagion aux autres pays du sud de la zone, est loin d'être le seul. A ce sujet, faut-il d'ailleurs rappeler que le PIB de la Grèce ne représente que 2,5 % du total de la zone Euro, ce qui remet à sa juste place l'ampleur financière réelle de la crise grecque ? Par ailleurs, un défaut ne serait pour les créanciers, en définitive, qu'une restructuration forcée : par conséquent, pourquoi ne pas accepter une telle restructuration sans attendre ? Jacques Delpla, pourtant libéral et membre de la Commission Attali, l'avait également proposé, quitte à « tordre les bras des banquiers ». Angela Merkel, en tout cas, vient de déclarer vouloir éviter un défaut grec.

Toujours dans le même sens, les monétaristes allemands qui démissionnent en cascade de la Bundesbank (Axel Weber) et de la BCE (Jürgen Stark) sont le signe de ce que cette dernière institution et les dirigeants de l'Union Européenne qui, en réalité, la pilotent (Trichet n'étant qu'un porte-parole), ont l'intention de s'entêter dans le fédéralisme financier. Une bonne chose ? A priori, non, évidemment. En principe, comme dans la fable de la grenouille et du scorpion, une fois au milieu du gué, le scorpion (fédéralisme) doit piquer la grenouille (UE), causant leur fin à tous deux. Sauf que les dirigeants politiques européens, aussi sots et entêtés soient-ils, ne sont pas suicidaires.

Comme je l'ai déjà dit, dans l'urgence et la nécessité, le souci de leurs intérêts et une inévitable réorientation clientéliste par le populisme devraient tôt ou tard, logiquement, les conduire, de gré ou de force, à réviser leur idéologie, voire à l'échanger contre une série de mesures taboues aujourd'hui : dévaluation compétitive de l'Euro, fin de l'indépendance de la BCE en vue d'une monétisation des dettes, instauration d'un protectionnisme européen, transformation progressive de l'Euro en véritable monnaie commune, etc. Peu importent les auteurs et l'esthétique, peu importe le cadre s'il est celui de l'UE (je ne vois pas comment il pourrait en être autrement, on ne démantèle pas d'avance une structure qui n'a pas d'autre alternative que d'opérer sa révolution ou de disparaître : on s'en sert si cela est possible, et c'est tout). Ce qui compte, c'est la prise de ces mesures. Demain, après-demain ou plus tard.

Et qu'on ne me dise pas que l'Union Européenne est une machine trop lourde à dix-sept (zone Euro) et à vingt-sept (UE) pour permettre de telles décisions dans l'urgence. Quand on veut, on peut et, que je sache, il n'a pas été difficile, à l'automne 2008, de prendre au plan national des décisions convergentes pour sauver les banques allemandes, françaises et britanniques. On ne me fera pas croire qu'il ne pourrait en être de même collectivement au sein de la zone Euro, quitte à piétiner les sacro-saints traités, si les dirigeants français et allemands le voulaient...

Dernier point : la Chine soutient la zone Euro et ce soutien, encore très marginal mais appelé à croître, devrait lui permettre de se débarrasser d'une partie de ses réserves en Dollars, ce qui est un de ses objectifs. Quant aux BRICS, ils réfléchissent, mais pourraient s'impliquer, comme la Russie le fait déjà (voir les déclarations de Vladimir Poutine données en liens dans mon précédent billet sur le sujet). Même le Trésor américain, par la voix de Timothy Geithner, vient de faire part de son avis favorable au fédéralisme européen (tu m'étonnes, d'abord l'UE sous sa forme actuelle est l'outil d'affaiblissement de l'Europe préféré des Américains, qui ont très fortement contribué à sa création, et ensuite, le Dollar sans l'Euro pour lui servir de bouclier contre les attaques spéculatives, aïe aïe aïe ! On n'en fait pas la publicité, mais la situation des Etats-Unis est bien pire que la nôtre : par exemple, 46 Etats de l'Union sur 50 sont en faillite, selon les déclarations, le 12 septembre 2011, d'un économiste anglais, Kevin Dowd, intervenu dans des termes très durs, en novembre 2010, lors d'un colloque au très influent Cato Institute de Washington - merci à @Acanthe, sur fortune.fdesouche.com, pour cette info.).

Bref, pour diverses raisons, en dépit de la violence des attaques spéculatives de la haute finance anglo-saxonne et malgré les beuglements médiatiques dont on sait bien qui les rétribue, personne ne veut la fin de l'Euro, sauf quelques politiciens intéressés, suivis de leurs électeurs souverainistes et nationalistes nostalgiques des Trente Glorieuses, de toute façon impossibles à retrouver sans une véritable révolution politique et économique.

A ce sujet, je déplore vraiment qu'il soit si ardu de débattre sereinement du sujet avec certains membres de la « droite nationale », tant il semble qu'il leur soit difficile de dissocier le constructivisme européiste et fédéraliste (pléonasme) ainsi que les méfaits de l'Euro actuel, objets de leurs légitimes critiques, d'une part, de la donne géopolitique et géoéconomique ainsi que des impératifs de la puissance européenne et du « sens de l'Histoire », d'autre part ; qu'il leur soit difficile, aussi, de penser l'avenir sans le revêtir des cadres, des facilités et des contraintes du présent ; qu'il leur soit difficile, encore, d'accepter l'évolution des choses à court terme et notamment, à cet égard, l'impuissance immédiate des dissidents que nous sommes, à influer sur le cours des événements autrement que par le lobbying populiste ; qu'il leur soit difficile, enfin, de reconnaître que cette évolution pourrait, à moyen terme, tourner à notre avantage, même si son apparence déplairait peut-être encore à leur nationalisme exclusif et sentimental.

Cela dit, je vais terminer ce billet en revenant à son objet premier, en citant un économiste dont on ne parle quasiment jamais dans les grands médias, et qui est néanmoins, très probablement, un des types les plus fins et les plus pertinents qu'il soit possible de lire sur le sujet de la crise (limité aux aspects économiques et financiers ; pour le reste, je ne connais pas ses idées). Et pourtant, il officie sur un site réputé libéral ; comme quoi, je suis beaucoup moins sectaire que d'aucuns ne veulent le croire... J'ai nommé Philippe Béchade qui, sur La Chronique Agora, a pondu, le 9 de ce mois, un article dont je retiens surtout ces quelques paragraphes, que je lis et relis pour tenter de m'imprégner de la profonde intelligence de leur auteur, ainsi que de celle de ses sous-entendus, comme négligemment semés au hasard d'un style narquois et léger :

« La prospérité ou la disgrâce d’un pays ne sont jamais fixés pour l’éternité. Si l’on découvrait qu’une certaine variété d’oliviers qui ne pousse que dans le Péloponnèse fournit des composés chimiques uniques au monde qui favorisent la guérison de nombreux types de cancers, la Grèce deviendrait le pays le plus riche d’Europe, avec des excédents colossaux.

L’Allemagne la supplierait de voler au secours de ses banques qui n’en finissent pas de souffrir des dettes toxiques héritées de la crise des subprimes. Athènes ne manquerait pas de leur faire la leçon : “a-t-on l’idée d’être aussi bête de se fier à un pays qui imprime de faux dollars avec la même détermination que nous extrayons notre huile miracle”.

J’avoue qu’en ce qui concerne la Grèce, je ne connais pas l’avenir. En revanche, je connais bien les marchés financiers. Certains opérateurs ont pris un grand plaisir à noircir exagérément le tableau pour faire exploser les profits sur leurs positions de vente à découvert (via des ETF notamment) et leurs contrats à terme sur les métaux précieux. D’une pierre deux coups, elle est pas belle la vie ?

En d’autres termes, l’essentiel du jus du citron de la crise grecque a été extrait. Désormais, il va falloir trouver autre chose pour justifier le niveau de valorisation ridiculement bas des actions, non seulement des entreprises tournées vers les services aux collectivités mais également des banques.

Prenez par exemple la BNP Paribas : 1 500 milliards d’euros de conservation, 12 millions de clients au sein de la seule Zone euro (17 millions dans le monde entier) et des milliards de profits cumulés en dix ans. Mettez en balance la Grèce : 300 milliards d’euros de PIB pour 11,5 millions d’habitants.

En le présentant autrement, les 50 plus grandes banques européennes affichent 2 000 milliards d’euros de fonds propres. Certaines sont “un peu justes” (l’OCDE et Christine Lagarde ont raison sur ce point), d’autres en ont en excédent. Globalement, cela représente 10 fois les 200 milliards d’euros de pertes qu’elles pourraient encourir en prenant la pire hypothèse en matière de défaut de la Grèce (60% de dépréciation sur l’ensemble des instruments de dette émises).

La faillite de la Grèce absorberait 10% des fonds propres des banques. Celles qui se trouveraient en difficulté se tourneraient vers la BCE (qui a promis ce jeudi de continuer à les aider) ou le Trésor Public de leur pays d’origine, faisant du contribuable le garant en dernier ressort.

C’est désagréable à entendre mais c’est comme ça. La France vient de voter une enveloppe de 15 milliards d’euros en faveur de la Grèce. Cela représente la moitié du trou de la Sécurité sociale (que nous comblerons une fois encore à coup de hausse de CSG et de RDS).

S’il faut mettre 15 milliards d’euros sur la table (1% de notre PIB, amortissable sur 15 ans, soit 100 millions par an) pour sauver l’Europe, c’est un prix qui n’apparaît pas exorbitant et nos banques, comme nos ministres des Finances, sauront où trouver l’argent : dans nos poches probablement !

Pour résumer mon sentiment et vous éclairer définitivement sur ma stratégie à court et moyen terme, je pense que la Grèce ne fera pas faillite d’ici octobre (le mois des krachs boursiers). Les marchés ont donc de bonnes chance de rebondir de 10% ou plus — et les banques de 25 ou 30% voire davantage — avant la fin du mois de septembre.

Les placements défensifs (OAT, Bunds, T-Bonds, or, argent métal…) pourraient alors subir des arbitrages en faveur des actions, ce qui occasionnerait un repli temporaire.

Mais il impossible de se désendetter en s’endettant. De la Grèce à l’Espagne en passant par la Californie, l’Etat de New York, les fins de mois difficiles de la France ou encore le financement des guerres impériales des Etats-Unis… les pays occidentaux pourraient décider que l’inflation — une inflation demeurant sous contrôle dans un monde idéal — est la seule issue possible.

Ce qui signifie à moyen terme “l’euthanasie des rentiers” si la créature échappe à ses inventeurs, ce qui est toujours le cas dans les films d’horreur. Qui pourrait nier que nous vivons un film d’horreur économique depuis l’été 2008 ? Certainement pas moi ! »

18:45 Écrit par Boreas dans Crise, Economie, Géopolitique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : médias, etats-unis, grèce, france, dette, manipulations, jacques sapir, emmanuel todd, nouriel roubini, euro, zone, theodore kaczynski, unabomber, cds, obligations, taux, marchés, banques, ue, chine, russie, brics, laurence parisot, medef, françois mitterrand, guerre, usa, allemagne, bce, fédéralisme, européisme, défaut, faillite, puissance, europe, philippe béchade | Facebook | | Imprimer | |

11/08/2011

« Les Anglo-saxons ont décidé de se payer la France »

Capture d'écran du site du Figaro, ce 11 août 2011

Ce que disent Pierre Jovanovic et quelques autres, depuis un bon moment, dans l'underground du Net, commence à percer dans les médias mainstream (ici, un blog du Figaro) :

« Après les PIGS, les FIGS

J'ai vu sur Bloomberg TV, aujourd'hui, ce titre : "Figs are the new Pigs!" Ce qu'on pourrait traduire par : "les Figs sont les nouveaux cochons".

Pigs ("cochon en anglais") est le nom pas très gentil que nous avons donné aux mauvais élèves de la zone euro : Portugal, Italie, Grece et Espagne.

Désormais la première chaîne mondiale sur les marchés financiers ose ce jeux de mot : les Figs sont la France, l'Italie, la Grèce et l'Espagne.

C'est dire la virulence de l'attaque que nous sommes actuellement en train de subir de la part du monde financier anglo-saxon.

Cette attaque se traduit sur un instrument financier : les CDS. (...) »

Pour lire la suite sur le blog de

20:23 Écrit par Boreas dans Crise, Economie, Propagande, Stratégie | Lien permanent | Tags : pigs, figs, france, anglo-saxons, cds, le figaro, cyrille lachèvre, dettes publiques, pierre jovanovic, manipulation, taux, risque, défaut, bloomberg tv | Facebook | | Imprimer | |

11/05/2011

Trucages anglosphériques (suite)

Pas encore...

Je vous ai déjà parlé de la manipulation du marché des dettes souveraines par l'anglosphère, dénoncée par Pierre Jovanovic.

Cette fois, c'est l'excellente Myret Zaki qui vous explique une partie du truc :

__________________

La dette souveraine manipulée par les CDS

Le marché des CDS a le même pouvoir qu’une agence de notation : il peut dégrader de facto la note d’un pays, en dictant son niveau de risque.

Il y a quelques jours, le « marché » (c’est-à-dire les investisseurs) a décidé que le risque de la dette grecque à deux ans méritait un taux d’intérêt astronomique de plus de 25 %. La zone euro n’a d’autre choix que de revoir les conditions de l’aide (de 110 milliards d’euros) accordée à Athènes. On revit la même situation depuis 2010, dans laquelle c’est le marché des CDS (dérivés sur le risque de défaut de crédit) qui définit presque à lui seul la solvabilité des pays périphériques d’Europe, les agences de notation se cantonnant de plus en plus à entériner par une mauvaise note un état de fait que les CDS avaient déjà favorisé en amplifiant le risque de l’obligation souveraine qu’ils ciblent. Ceci est particulièrement vrai dans le cas de la Grèce, où des banques d’affaires comme Goldman Sachs (conseillère financière d’Athènes) et certains hedge funds clients de la banque étaient au courant d’informations dont les agences de rating sont habituellement les premières à disposer.

Un pouvoir démesuré sur le coût de financement des pays

Est-il normal que la qualité de crédit et, in fine, le destin d’une nation de plusieurs millions d’habitants, soient décidés par un marché aussi opaque et dominé par un si petit nombre d’acteurs que celui des CDS ? C’est pourtant bel et bien la tendance révélée par la crise de la dette de l’Europe périphérique. A travers l’attaque ciblée d’une dette souveraine comme celle de la Grèce, de l’Irlande ou du Portugal, qui fait monter en flèche le coût de financement de ces dernières en faisant chuter la valeur des obligations, le marché des CDS a le pouvoir de rétrograder de facto cette même dette, pour lui conférer un statut spéculatif, se substituant ainsi aux agences de notation. Et cette mesure du risque que sont les taux des CDS (ou plus précisément leur écart par rapport aux taux sans risque comme celui du Bund allemand) décidée par un marché privé jouit aujourd’hui de la même crédibilité, aux yeux des investisseurs, que celle des agences de notation. Et pourtant, il existe une différence majeure entre CDS et agences de rating : tandis que les agences - malgré les manquements que l’on sait - prétendent à un travail objectif qui sert à la fois la communauté des investisseurs et le gouvernement du pays concerné, et qu’une rétrogradation n’a pas pour but de permettre à ces agences d’engranger des profits démesurés, il en va tout autrement des spéculateurs du marché.

Les traders de CDS agissent clairement en vue d’un profit, et ont à leur disposition un outil facilitant largement la manipulation des marchés obligataires, en suivant le principe qu’une prophétie (ou rumeur) qu’ils lancent va s’auto-réaliser pour leur plus grand avantage. Malgré cette différence de buts, les protagonistes des marchés de la « spec » ont aujourd’hui autant de pouvoir sur la perception des investisseurs que les agences de notation. En réalité, les spreads des CDS et les notations des agences agissent de concert, et leur effet crée en soi un risque de déstabilisation des marchés financiers, qui sont aujourd’hui très interdépendants, comme l’explique le FMI dans un papier de recherche récent. Et ce n’est pas seulement la solvabilité du pays qui est en jeu. Rétrograder la dette souveraine d’un pays donné peut affecter la rentabilité de banques basées dans d’autres pays, qui la détiennent dans leurs books de négoce et aussi de crédit. C’est encore plus vrai dans le cas spécifique de l’Europe, où les engagements croisés entre banques de différents pays rendent la courroie de transmission bancaire vulnérable à la détérioration de crédit d’un seul de ses pays membres.

Les chercheurs du FMI expliquent dans le papier précité que les CDS jouent un rôle clé dans la propagation du risque systémique posé par l’abaissement d’un rating souverain par une agence de notation. Selon le FMI, « les annonces des agences de notation concernant la dette souveraine de pays comme la Grèce, surtout lorsqu’il s’agit d’un abaissement au statut de dette spéculative, peuvent entraîner des effets domino considérables d’un pays et d’un marché à l’autre et peuvent être elles-mêmes à l’origine d’une instabilité financière de type systémique ». Ainsi, le FMI calcule qu’une rétrogradation de la note de la Grèce provoque un écartement du spread (soit une hausse du risque de la dette) de 17 points de base (pb) pour la Grèce, et que le même abaissement provoque aussi une montée de 5 pb du spread sur la dette irlandaise, et ce même si le rating de l’Irlande est resté inchangé. Une spirale infernale.

Source : Bilan.ch

20:01 Écrit par Boreas dans Crise, Economie, Géopolitique, Politique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : pierre jovanovic, myret zaki, anglosphère, cds, agences de notation, dettes souveraines, manipulation, marché, pays, financement, goldman sachs, intérêts, défaut, crédit, hedge funds, grèce, taux, irlande, portugal, fmi | Facebook | | Imprimer | |