10/08/2013

Les médias appartiennent au capital (énième confirmation)

Sujet déjà multi-abordé par ce blog, notamment ici.

Mais bien sûr, pour les libéraux soi-disant « conservateurs », le « capitalisme de connivence », c'est du communisme. L'idéologie libérale, même irréalisable, même archi-nocive à tous égards, doit être sauvegardée de tout déviationnisme concret. Schizophrénie de type URSS.

Que le système de domination soit, lui, de type soviéto-libéral est décidément une idée inaccessible aux droitards.

13:34 Écrit par Boreas dans Crise, Economie, Politique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : pierre jovanovic, médias, capital, financiers, grandes entreprises, droitards, libéraux, capitalisme de connivence, schizophrénie |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

09/08/2013

Fin de partie pour JP Morgan : un symbole

17:06 Écrit par Boreas dans Crise, Economie, Géopolitique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : pierre jovanovic, blythe masters, spéculation, matières premières, or, papier, cds, jp morgan, goldman sachs | Facebook | | Imprimer | |

03/12/2011

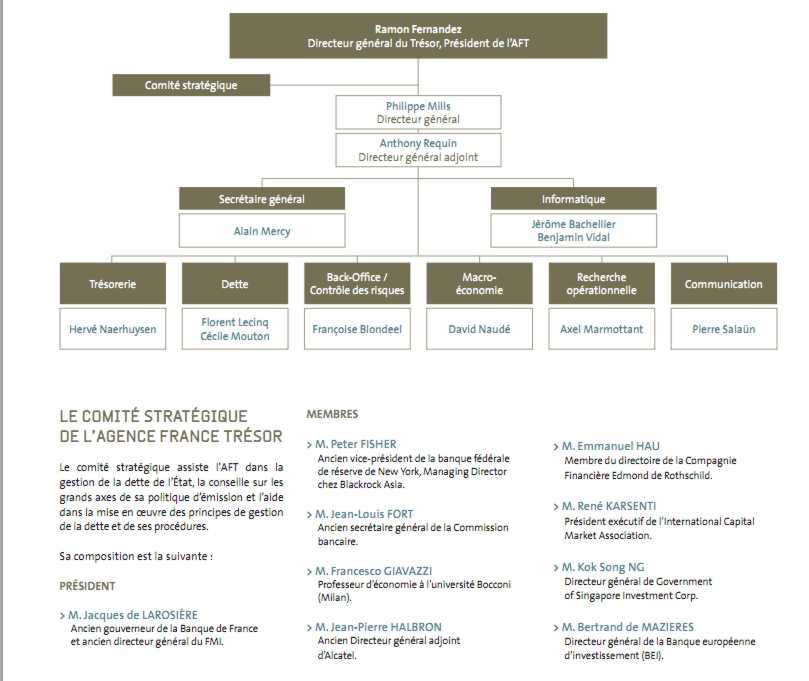

La finance privée a noyauté l'Agence France Trésor

Lu sur le blog de Pierre Jovanovic, cet entrefilet qui, à l'heure où de savants calculs viennent nous montrer que, ô soulagement, les intérêts de la dette publique n'auraient contribué « que » pour 65 % (voyez la vidéo en lien à 12' 30) au montant actuel de la dette publique française (quel soulagement, on a failli croire que les banquiers étaient des parasites !), tend plutôt à prouver que la finance privée contrôle même l'émission de cette dette :

« QUI DIRIGE L'AGENCE FRANCE TRESOR ? SURPRIIIIIISE, BLACKROCK Y EST !

du 28 au 30 novembre 2011... :

Notre lecteur Arnaud nous a écrit un vrai scoop, lisez bien :

"Agence France Trésor... Qu'est-ce que c'est ? Je m'y suis intéressé et notamment à la composition de ses membres. Et là, quelle ne fut pas ma surprise de constater qu'une fois de plus "on nous aurait menti". Pour résumer, une petite recherche rapide sur wiki permet de découvrir que la quasi totalité de l'équipe de l'AFT est constituée d'individus liés au système bancaire français et mondial. A titre d'exemple, nous avons le président de l'agence, Jacques de Larosière, dont vous [Pierre Jovanovic] évoquez le rôle de conseiller du président de BNP Paribas dans le livre Blythe Masters, Monsieur Hau membre du directoire de la Compagnie Financière Edmond de Rothschild, mais aussi et surtout le dénommé Peter R. Fisher dont le CV parle de lui-même cliquer ici et ici lien Blackrock. Ce dernier serait donc actuellement chairman de la Blackrock, mais il aurait également été sous-secrétaire au Trésor américain de 2001 à 2003, après avoir passé 15 ans à la Federal Reserve Bank of New York. En somme, tout ce qu'il y a de plus normal !"

Alors là ! Qui aurait imaginé une semblable collusion. Même notre dette nous ne la vendons pas sans les Américains ! De la Rosière est aussi adminisrateur du NYSE... Enfin, la responsable de notre dette s'appelle Mme Mouton, et le DG adjoint de l'agence s'appelle M. Requin. La dette de la France est entre bonnes mains :-) »

16:43 Écrit par Boreas dans Crise, Economie, Politique, Stratégie | Lien permanent | Tags : pierre jovanovic, borowic, aft, banques, finance, agence france trésor, jacques de larosière, emmanuel hau, peter r. fisher, blackrock | Facebook | | Imprimer | |

11/08/2011

« Les Anglo-saxons ont décidé de se payer la France »

Capture d'écran du site du Figaro, ce 11 août 2011

Ce que disent Pierre Jovanovic et quelques autres, depuis un bon moment, dans l'underground du Net, commence à percer dans les médias mainstream (ici, un blog du Figaro) :

« Après les PIGS, les FIGS

J'ai vu sur Bloomberg TV, aujourd'hui, ce titre : "Figs are the new Pigs!" Ce qu'on pourrait traduire par : "les Figs sont les nouveaux cochons".

Pigs ("cochon en anglais") est le nom pas très gentil que nous avons donné aux mauvais élèves de la zone euro : Portugal, Italie, Grece et Espagne.

Désormais la première chaîne mondiale sur les marchés financiers ose ce jeux de mot : les Figs sont la France, l'Italie, la Grèce et l'Espagne.

C'est dire la virulence de l'attaque que nous sommes actuellement en train de subir de la part du monde financier anglo-saxon.

Cette attaque se traduit sur un instrument financier : les CDS. (...) »

Pour lire la suite sur le blog de

20:23 Écrit par Boreas dans Crise, Economie, Propagande, Stratégie | Lien permanent | Tags : pigs, figs, france, anglo-saxons, cds, le figaro, cyrille lachèvre, dettes publiques, pierre jovanovic, manipulation, taux, risque, défaut, bloomberg tv | Facebook | | Imprimer | |

12/07/2011

Anagramme hostile

Amérique et... arnaque ; bon, c'est loin d'être une anagramme parfaite, j'en conviens.

Mais à lire Pierre Jovanovic, ça colle, et je partage son avis :

« BUSINESS INSIDER JOUE POUR WALL STREET, PAS POUR LES LECTEURS !!!

du 11 au 15 juillet 2011 : Regardez bien cette page avec des photos qui vous expliquent à quel point les Italiens sont nuls, compliment du Business Insider qui se plaint du fait, entre autres, que le pays n'a pas assez d'immigration, qu'ils ne payent pas leurs impôts, qu'il n'y a pas assez de multinationales, et que leurs services publics sont nuls ! Au moins vous savez pourquoi on [a] autant d'immigration en France et pourquoi la CGT ne fait que des manifs pour les sans-papiers... Lisez, et vous comprendrez tout.

D'ailleurs, depuis le temps que je dis, ici ou à la radio, que je me méfie du Business Insider, eh bien j'ai voulu vérifier à qui il appartient et surprise justement, à un certain Henry Blodget, un ancien... trader de Wall Street (!!! comme quoi, mon radar, ou intuition, fonctionne encore) à qui il a été interdit d'y remettre les pieds, pour cause de fraude financière ! Fabuleux non ?? "US Securites and Exchange Commission (April 28, 2003) The SEC, NASD and the NYSE permanently bar Henry Blodget from the Securities Industry and Require $4 Million Payment". Vous comprenez pourquoi le Business Insider mène la danse contre la Grèce, l'Italie, et bientôt la France ?

LA GRECE SERA MISE EN DEFAUT DE PAIEMENT !!!

du 11 au 15 juillet 2011 : C'est dans le FT de ce matin, et c'est hilarant : il est question de mettre la Grèce en defaut de paiement et/ou de la sortir de la zone euro... Ha ha ha, et dire qu'ils nous ont fait tout ce cirque la semaine passée... Bref, ils ne savent pas quoi faire ! Une chose est sûre, les banques french vont le sentir passer: "EU stance shifts on Greece default ; Possible end to French-backed plan for debt roll-over".

AMBROSE EVANS PRITCHARD : SORTEZ VOS ROSAIRES !!!

du 11 au 15 juillet 2011 : "Italy and Spain must pray for a miracle". Pour son retour à la rédaction du Telegraph, AEP nous confirme aussi que la Grèce n'était qu'un test des vampires pour mettre le reste de l'Europe au pas, et cela avant que les USA ne fassent un défaut de paiement sur leurs bons du Trésor. Donc, la situation empire, les flammes ont quitté la Grèce pour toucher l'Italie, l'Espagne, le Portugal, l'Irlande, et vous allez voir toute la presse anglo-saxonne vous expliquer à quel point les Italiens sont nuls, des paresseux, ils ne payent pas leurs impôts, etc., les même conneries, les mêmes mensonges scandaleux que le Business Insider nous ressort pour l'Italie après nous [les] avoir donné[s] pour la Grèce (le Business Insider regrette qu'il n'y ait pas d'immigrés en Italie, pas assez selon lui ; au moins vous savez pour qui travaille le BI, pour Wall Street).

Pour Evans-Pritchard, la contagion ne peut plus être arrêtée, et les jeux sont faits. Il n'y a pas assez d'argent nulle part pour sauver l'Italie et l'Espagne. Mais la sauver de quoi ? Des mensualités que les municipalités, ruinées, doivent payer à la JP Morgan, à la Deutsche Bank, Dexia, etc. ? La mort financière arrive à pas lents : "Spanish 10-year bond... through the danger line of 5,7%... Italian 10-year... 5,3% on Friday... the Italian treasury has to roll over 69bn € in August and September ; it must tap the markets for 500bn € before the end of 2013"... Clairement le monde financier invisible brûle et les gens ne se rendent compte de rien. De plus, on leur dit que le feu est en Europe alors que les US se sont vendus la corde (assortie d'un credit default swap) avec laquelle ils vont se pendre. C'est beau l'escroquerie planétaire des banques et des agences de notation. Et AEP ajoute, le chômage, le vrai, aux US "est de 16,2% en juin"... Lire Ambrose ici. Lire aussi Zero Hedge sur l'Espagne, parlant d'un default... »

20:40 Écrit par Boreas dans Culture, Economie, Géopolitique, Politique, Propagande, Stratégie | Lien permanent | Tags : etats-unis, europe, pierre jovanovic, business insider, henry blodget, immigration, italie, dette, usa, arnaque, mensonges, grèce, défaut de paiement, ambrose evans pritchard, espagne, portugal, irlande, presse, anglo-saxons, wall street, contagion, banques, chômage | Facebook | | Imprimer | |

11/05/2011

Trucages anglosphériques (suite)

Pas encore...

Je vous ai déjà parlé de la manipulation du marché des dettes souveraines par l'anglosphère, dénoncée par Pierre Jovanovic.

Cette fois, c'est l'excellente Myret Zaki qui vous explique une partie du truc :

__________________

La dette souveraine manipulée par les CDS

Le marché des CDS a le même pouvoir qu’une agence de notation : il peut dégrader de facto la note d’un pays, en dictant son niveau de risque.

Il y a quelques jours, le « marché » (c’est-à-dire les investisseurs) a décidé que le risque de la dette grecque à deux ans méritait un taux d’intérêt astronomique de plus de 25 %. La zone euro n’a d’autre choix que de revoir les conditions de l’aide (de 110 milliards d’euros) accordée à Athènes. On revit la même situation depuis 2010, dans laquelle c’est le marché des CDS (dérivés sur le risque de défaut de crédit) qui définit presque à lui seul la solvabilité des pays périphériques d’Europe, les agences de notation se cantonnant de plus en plus à entériner par une mauvaise note un état de fait que les CDS avaient déjà favorisé en amplifiant le risque de l’obligation souveraine qu’ils ciblent. Ceci est particulièrement vrai dans le cas de la Grèce, où des banques d’affaires comme Goldman Sachs (conseillère financière d’Athènes) et certains hedge funds clients de la banque étaient au courant d’informations dont les agences de rating sont habituellement les premières à disposer.

Un pouvoir démesuré sur le coût de financement des pays

Est-il normal que la qualité de crédit et, in fine, le destin d’une nation de plusieurs millions d’habitants, soient décidés par un marché aussi opaque et dominé par un si petit nombre d’acteurs que celui des CDS ? C’est pourtant bel et bien la tendance révélée par la crise de la dette de l’Europe périphérique. A travers l’attaque ciblée d’une dette souveraine comme celle de la Grèce, de l’Irlande ou du Portugal, qui fait monter en flèche le coût de financement de ces dernières en faisant chuter la valeur des obligations, le marché des CDS a le pouvoir de rétrograder de facto cette même dette, pour lui conférer un statut spéculatif, se substituant ainsi aux agences de notation. Et cette mesure du risque que sont les taux des CDS (ou plus précisément leur écart par rapport aux taux sans risque comme celui du Bund allemand) décidée par un marché privé jouit aujourd’hui de la même crédibilité, aux yeux des investisseurs, que celle des agences de notation. Et pourtant, il existe une différence majeure entre CDS et agences de rating : tandis que les agences - malgré les manquements que l’on sait - prétendent à un travail objectif qui sert à la fois la communauté des investisseurs et le gouvernement du pays concerné, et qu’une rétrogradation n’a pas pour but de permettre à ces agences d’engranger des profits démesurés, il en va tout autrement des spéculateurs du marché.

Les traders de CDS agissent clairement en vue d’un profit, et ont à leur disposition un outil facilitant largement la manipulation des marchés obligataires, en suivant le principe qu’une prophétie (ou rumeur) qu’ils lancent va s’auto-réaliser pour leur plus grand avantage. Malgré cette différence de buts, les protagonistes des marchés de la « spec » ont aujourd’hui autant de pouvoir sur la perception des investisseurs que les agences de notation. En réalité, les spreads des CDS et les notations des agences agissent de concert, et leur effet crée en soi un risque de déstabilisation des marchés financiers, qui sont aujourd’hui très interdépendants, comme l’explique le FMI dans un papier de recherche récent. Et ce n’est pas seulement la solvabilité du pays qui est en jeu. Rétrograder la dette souveraine d’un pays donné peut affecter la rentabilité de banques basées dans d’autres pays, qui la détiennent dans leurs books de négoce et aussi de crédit. C’est encore plus vrai dans le cas spécifique de l’Europe, où les engagements croisés entre banques de différents pays rendent la courroie de transmission bancaire vulnérable à la détérioration de crédit d’un seul de ses pays membres.

Les chercheurs du FMI expliquent dans le papier précité que les CDS jouent un rôle clé dans la propagation du risque systémique posé par l’abaissement d’un rating souverain par une agence de notation. Selon le FMI, « les annonces des agences de notation concernant la dette souveraine de pays comme la Grèce, surtout lorsqu’il s’agit d’un abaissement au statut de dette spéculative, peuvent entraîner des effets domino considérables d’un pays et d’un marché à l’autre et peuvent être elles-mêmes à l’origine d’une instabilité financière de type systémique ». Ainsi, le FMI calcule qu’une rétrogradation de la note de la Grèce provoque un écartement du spread (soit une hausse du risque de la dette) de 17 points de base (pb) pour la Grèce, et que le même abaissement provoque aussi une montée de 5 pb du spread sur la dette irlandaise, et ce même si le rating de l’Irlande est resté inchangé. Une spirale infernale.

Source : Bilan.ch

20:01 Écrit par Boreas dans Crise, Economie, Géopolitique, Politique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : pierre jovanovic, myret zaki, anglosphère, cds, agences de notation, dettes souveraines, manipulation, marché, pays, financement, goldman sachs, intérêts, défaut, crédit, hedge funds, grèce, taux, irlande, portugal, fmi | Facebook | | Imprimer | |

26/12/2010

Selon Pierre Jovanovic, l'anglosphère a déclaré la guerre à la France

Paris XVIIIe, rue Championnet, avril 1944

Lors de sa revue de presse du 22 décembre 2010 sur Radio Ici et Maintenant, ce journaliste et écrivain non-conformiste a évoqué le fait suivant, qui, à son avis que je partage, devrait nous inciter à la résistance et à la révolution.

Il est désormais plus cher, pour la finance privée qui nous prête si généreusement de quoi nous esclavager au maximum, de s'assurer contre le non-remboursement de la dette publique française (alors que la France bénéficie pourtant de la note maximale de solvabilité attribuée par les agences), que contre celui du Panama, un pays à la solvabilité considérablement plus faible !

Il faut savoir que, dans le monde, une bonne moitié des contrats d'assurance de ce type, qui font partie de ce qu'on appelle les produits dérivés et, plus particulièrement, des dérivés de crédit (Credit Default Swaps ou CDS, notamment) sont détenus par des grandes banques américaines (quatre surtout : JP Morgan Chase, Bank of America, Citigroup et Goldman Sachs), ce qui est proportionnellement bien supérieur à la part de l'économie américaine dans l'économie mondiale (un quart environ, en partie fictif).

Les banques de l'anglosphère sont clairement les principaux acteurs de ce que l'on appelle la titrisation des dettes.

Donc, de qui, à votre avis, le coût dissuasif des CDS-France peut-il majoritairement émaner ? Et à qui cela profite-t-il ?

Alors que les Etats-Unis et la Grande-Bretagne sont nettement plus endettés que la zone euro (dette totale - publique et privée - des USA : environ 370% du PIB ; zone euro : environ 220% du PIB ; selon les calculs de l'Université de Fribourg en Allemagne, tenant compte de la distinction entre dettes explicites et implicites, l'Amérique arrive même à 624% du PIB rien que pour sa dette publique, soit deux fois plus que la France ou l'Allemagne) ?

Et qu'il leur est de plus en plus difficile de trouver des prêteurs sur les marchés financiers internationaux, alors qu'ils ont d'énormes besoins de financement ?

Pierre Jovanovic a déclaré, à ce sujet :

"Eh oui, il importe de flinguer la France pour préserver l'Angleterre et les Etats-Unis dans une situation bien pire que nous ! C'est ce que j'appelle la guerre de l'information".

Le sujet a été repris sur son blog, à la même date du 22 décembre 2010.

Voilà l'extrait vidéo de son émission, entre des images des récentes émeutes en Grèce et assaisonnée d'un bon humour potache :

01:29 Écrit par Boreas dans Economie, Géopolitique, Propagande, Stratégie | Lien permanent | Tags : pierre jovanovic, cds, dette, france, anglosphère, guerre, information, usa, etats-unis, grande-bretagne | Facebook | | Imprimer | |