04/10/2013

Max Keiser sur le suicide financier américain

(Russia Today, 02 octobre 2013)

Max Keiser expliquait le mécanisme il y a déjà plus de deux ans (été 2011) :

07:10 Écrit par Boreas dans Crise, Economie, Propagande | Lien permanent | Tags : max keiser, etats-unis, banques, finance, hedge funds, marchés, quantitative easing, planche à billets, spéculation, intérêt, profit, dette, notation, shutdown, pauvreté |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

17/04/2012

L'Allemagne n'a pas intérêt à sortir de l'euro

Pas le choix, Madame Merkel...

J'ai déjà dit qu'à mon avis, l'Allemagne n'avait pas intérêt à sortir de l'euro.

Une confirmation comptable supplémentaire vient d'être apportée à cette thèse, par Patrick Artus pour Natixis :

« L'explosion de l'euro aurait pour l'Allemagne deux sources de coûts considérables :

- la perte de compétitivité-coût due à l'appréciation du "mark" ;

- les pertes en capital sur les actifs accumulés par l'Allemagne dans les autres pays de la zone euro, et dans le Reste du Monde (si le mark s'apprécie par rapport à toutes les monnaies).

On considère le plus souvent que ces coûts sont tellement élevés que l'Allemagne devra accepter toutes les politiques, quelles qu'elles soient, nécessaires pour assurer la stabilité de la zone euro. Mais on voit aussi grandir en Allemagne le sentiment qu'assurer la stabilité de la zone euro va être durablement extrêmement coûteux pour l'Allemagne ; si les pays du Sud de la zone euro ne parviennent pas à équilibrer leurs balances courantes, la seule solution pour éviter l'éclatement de l'euro serait des transferts de l'Allemagne vers ces pays couvrant leur déficit extérieur ; il ne pourrait plus s'agir de prêts, puisque la dette extérieure de ces pays est excessive.

La question est donc de savoir si l'Allemagne ne finira pas par préférer le coût de la rupture de l'euro au coût du "fédéralisme forcé". Notre réponse est négative : le coût de l'explosion de l'euro est beaucoup plus important, pour l'Allemagne, que celui de transferts fédéraux forcés.

Les coûts de l'explosion de l'euro pour l'Allemagne

L'explosion de la zone euro aurait deux types de coûts pour l'Allemagne :

1 - L'appréciation induite du "mark" conduirait à une forte dégradation de la compétitivité-prix de l'Allemagne, comme lors de l'explosion du Système Monétaire Européen en 1992-93. Le taux de change réel de l'Allemagne s'était alors apprécié de 30%, ce qu'il a fallu 20 ans à l'Allemagne pour corriger.

Les exportations de l'Allemagne vers la zone euro représentent 17% du PIB de l'Allemagne, les exportations totales de l'Allemagne 42% du PIB de l'Allemagne.

Une appréciation effective réelle de 30% de l'Allemagne (du "mark") comme en 1992-93 [lui] coûterait donc 5 points de PIB (chaque année) (...). Ce calcul tient compte du poids de la zone euro dans les exportations de l'Allemagne et de la concurrence entre l'Allemagne et les autres pays de la zone euro sur les marchés non européens.

2 - L'appréciation induite du mark conduirait à une perte en capital sur les actifs extérieurs bruts de l'Allemagne.

L'Allemagne a accumulé, avec ses excédents extérieurs des actifs extérieurs nets vis-à-vis des autres pays de la zone euro mais aussi vis-à-vis du Reste du Monde. S'il y a appréciation effective réelle de 30% de l'Allemagne, la perte en capital, sur les actifs extérieurs bruts de l'Allemagne, serait de 65 points de PIB.

Mais stabiliser la zone euro pourrait se révéler extrêmement coûteux pour l'Allemagne

Le problème fondamental de la zone euro est connu : les pays du Sud de la zone euro (France, Espagne, Italie, Portugal, Grèce) ont un déficit extérieur chronique qui est dû à leur forte désindustrialisation par rapport aux pays du Nord de la zone euro (Allemagne, Pays-Bas, Belgique, Autriche, Finlande).

La désindustrialisation est elle-même due à la perte de compétitivité, à l'insuffisance d'effort d'innovation, au positionnement trop bas en gamme.

Dans une Union Monétaire sans fédéralisme, et où les solutions de court terme (prêts du FESF, du FMI, repos de la BCE) ne peuvent pas être prolongées dans le long terme, les pays ne peuvent pas conserver un déficit extérieur permanent (ils sont confrontés à une contrainte de solvabilité extérieure).

Ce déficit extérieur ayant des causes structurelles (désindustrialisation, perte de compétitivité, positionnement bas en gamme), il ne peut pas être réduit facilement ou rapidement, surtout si les pays finissent par rejeter la hausse du chômage qui vient de la baisse de la demande intérieure, seul moyen pour réduire à court terme le déficit extérieur.

Ceci veut dire que les pays du Sud de la zone euro vont conserver un déficit extérieur :

- puisqu'à court terme ils ne peuvent pas modifier leur structure productive ;

- puisque la hausse du chômage qui correspondrait à une baisse de la demande intérieure suffisante pour faire disparaître le commerce extérieur, est insupportable socialement.

Mais, pour éviter l'explosion de l'euro, il faudra alors que l'Allemagne (les pays du Nord de la zone euro) finance le déficit extérieur qui subsiste des pays du Sud de la zone euro. Si ce déficit n'est pas financé, il y a inévitablement crise de balance des paiements et explosion de l'euro. Il ne peut pas s'agir de financements par des prêts, puisque les pays du Sud de la zone euro ont déjà une dette extérieure excessive.

Il ne peut donc s'agir que de transferts publics, liés à la mise en place du fédéralisme, allant des pays du Nord de la zone euro vers les pays du Sud de la zone euro. La taille de ces transferts fédéraux est celle du déficit qui subsistera de la balance courante des pays du Sud de la zone euro, soit probablement 4 points environ de PIB de l'Allemagne par an.

Synthèse : le choix que devra faire l'Allemagne

L'Allemagne devra choisir entre :

- les coûts associés à l'explosion de l'euro : perte de compétitivité, perte en capital sur les actifs étrangers détenus. Si l'explosion de l'euro conduit à une appréciation de 30% du taux de change effectif du mark, il s'agit d'un coût de 65 points de PIB de l'Allemagne immédiatement puis de 5 points de PIB chaque année ;

- le coût lié à la mise en place d'un "fédéralisme contraint", visant à financer les déficits extérieurs des pays du Sud de la zone euro pour qu'ils puissent rester dans l'euro. Nous estimons ce coût pour l'Allemagne à 4 points de PIB chaque année.

Au total, la comparaison est claire : le coût pour l'Allemagne de l'explosion de l'euro est beaucoup plus grand que le coût du fédéralisme forcé. »

Source (comprenant de nombreux graphiques)

15:56 Écrit par Boreas dans Crise, Economie, Géopolitique, Stratégie | Lien permanent | Tags : allemagne, intérêt, sortir, euro, patrick artus, natixis, coûts, pertes, compétitivité, capital, mark, zone euro, fédéralisme forcé, déficit, piigs, sud, balance des paiements, choix | Facebook | | Imprimer | |

13/07/2011

De la bulle des produits dérivés au pouvoir des spéculateurs

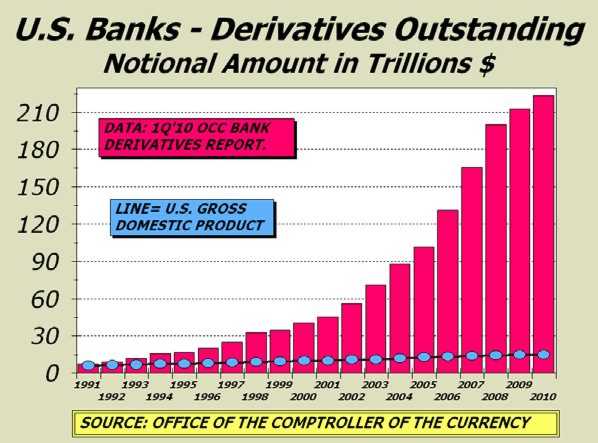

En rouge : évolution du montant "notionnel" des produits dérivés détenus par les banques des USA

En bleu : évolution du PIB des USA

(en milliers de milliards de dollars)

Myret Zaki, bien connue des lecteurs de ce blog, a le sens de la formule.

Elle écrit, je cite : « les spéculateurs en dette souveraine sont les vrais patrons des petits pays endettés ». Elle termine son article en évoquant le marché des produits dérivés, pour rappeler qu'il est devenu un « outil redoutable de paris sur la dette souveraine et privée ».

Gilles Bonafi, mieux connu, lui, des lecteurs de Fortune, précise que « 243.991 milliards de dollars de produits dérivés [sont] détenus par 4 banques aux USA (...) à comparer avec les 65.000 milliards du PIB de la planète. (...) ils ont augmenté de 12.810 milliards de dollars au premier trimestre 2011 », soit « 113% d'augmentation [par rapport au trimestre précédent], un chiffre qui a du mal à coller à la réalité économique » !

La Grèce et l'Italie sont en difficultés, nous dit-on partout... Partout ? Ouais, partout où on ne vous parle (pas comme ça, en tout cas) ni de produits dérivés, ni de spéculation. Comme par hasard.

Evoquons juste les gros médias français. Ils sont très largement aux ordres du capital : Libération (Rothschild), Le Monde (Bergé-Pigasse-Niel), Le Figaro (Dassault), Le Nouvel Obs (Perdriel), Le Point (Pinault), Les Echos et La Tribune (LVMH), Le Parisien (Amaury), TF1 (Bouygues), Canal + (Vivendi), M6-RTL (Bertelsmann), Europe 1 (Lagardère), etc.

Conclusion : le discours suit l'intérêt. Donc, il faut aller se renseigner en priorité auprès des médias qui n'ont pas d'intérêts capitalistiques, avant, par recoupements et discrimination, de faire le tri entre les faits et les affabulations.

01:19 Écrit par Boreas dans Crise, Economie, Géopolitique, Politique, Propagande, Stratégie | Lien permanent | Tags : usa, pib, produits dérivés, banques, etats-unis, spéculateurs, pouvoir, myret zaki, dette, marché, gilles bonafi, grèce, italie, médias, spéculation, capital, intérêt | Facebook | | Imprimer | |