20/04/2012

American Titanic

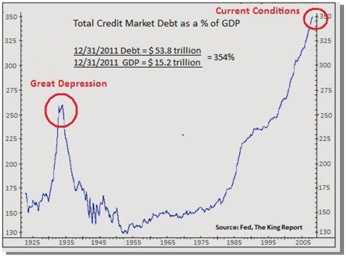

Limitée aux chiffres officiels (la réalité est bien pire), l'évolution, en pourcentage du PIB, de la dette totale (publique et privée) des Etats-Unis de 1920 à 2011. Son niveau actuel est plus élevé que pendant la Grande Dépression. Et presque le double de celui de la zone euro.

« Le déficit budgétaire de l’année fiscale qui se termine le 30/09/2012 devrait encore augmenter à 1.330 milliards de dollars (8,5% du BIP) et ensuite diminuer régulièrement d’année en année (2013 : 5,5% ; 2014 : 3,9% ; 2015 : 3,4% ; 2016 : 3,4%). Le déficit en 2013 sera aggravé, pour la quatrième année consécutive, par un nouvel endettement de plus d’1.000 milliards de dollars.

Le gouvernement promet une baisse de l’endettement public mais, dans les faits, la dette publique totale continuera d’augmenter.

Aux Etats-Unis, l’endettement grimpe plus vite que le PIB – et ce depuis des décennies. Le danger que fait peser cette situation sur l’économie du pays est très largement discuté. C’est un thème imposé pour chaque candidat à la présidentielle mais personne ne souligne vraiment la nécessité d’une réduction de la dette.

Pendant ce temps, la Fed achète la totalité des nouveaux endettements publics (1.378 milliards de dollars en 12 mois) avec des dollars dont l’encre n’est pas encore sèche. Or au même moment, la Banque populaire de Chine, le plus gros détenteur de bons du Trésor, allège ses positions.

Secteur financier et non financier (gouvernement, entreprises, ménages et les banques) confondus, l’endettement total américain à fin 2011 atteignait 53.800 milliards de dollars soit 354% du PIB. Une hausse des taux d’intérêt d’un point de pourcentage entraînerait une charge supplémentaire de 538 milliards de dollars… impossible à financer !

Année après année, la charge des intérêts à payer s’alourdit et amputera de plus en plus la richesse produite par le pays. Selon les calculs de la BRI, d’ici 2040, le paiement des intérêts confisquera 25% du PIB aux Etats-Unis, 15% en Allemagne et 18% en France. Et ces prévisions ne tiennent pas compte du vieillissement de la population qui sera une charge de plus en plus lourde pour les budgets publics. L’agitation sociale est inévitable.

Pendant la crise économique mondiale de 1930, la dette s’établissait à “seulement” 250% du PIB. Il avait fallu alors tout une série d’ajustements douloureux pour ramener la dette totale à environ 100% du PIB. Cet assainissement de l’économie, sans que l’on sache jusqu’où il pourrait aller, est imminent aux Etats-Unis. Ce serait rien moins qu’une illusion de croire que la ligne bleue du graphe ci-dessus puisse poursuivre sa hausse tranquillement jusqu’à atteindre les 450% du PIB en 2040 : l’inflation se manifestera avant. »

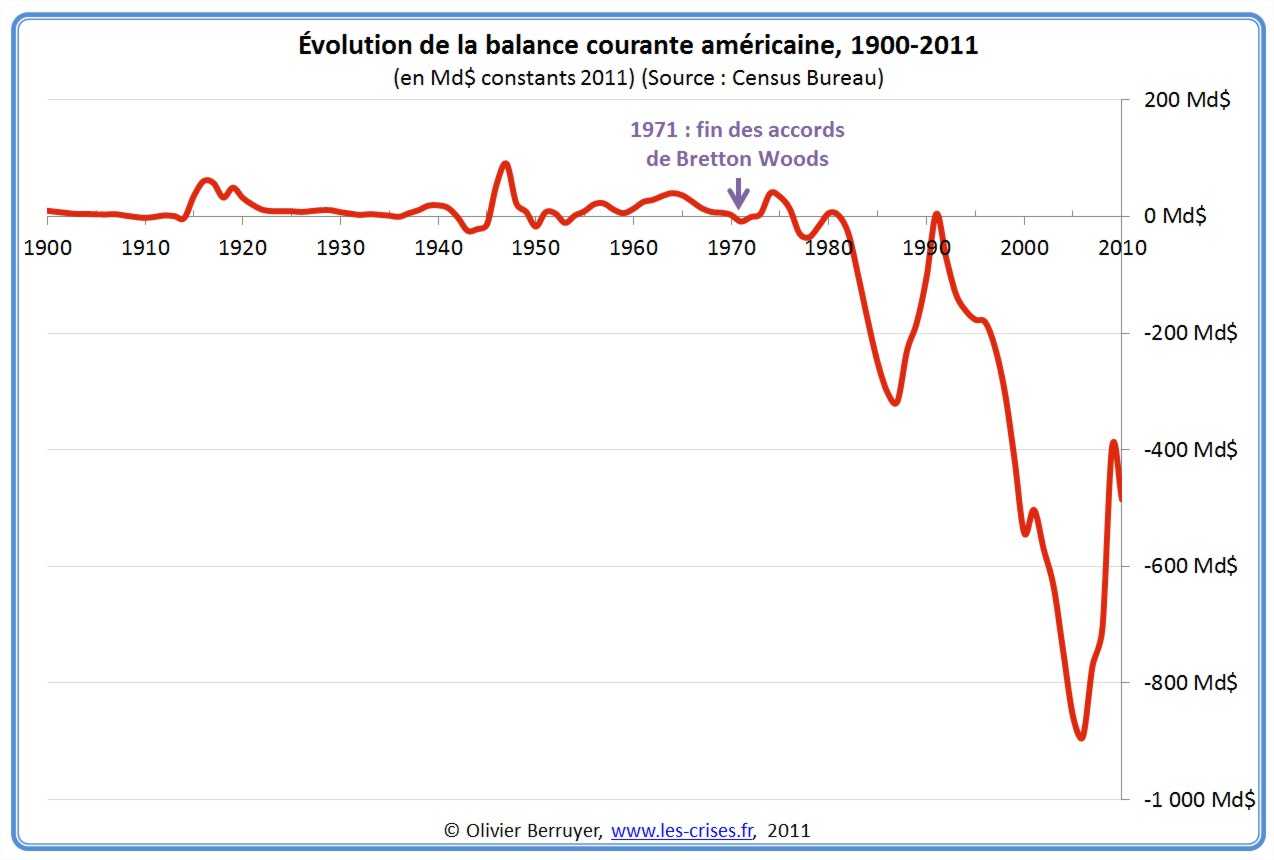

« De plus, il n’y a également plus eu aucun stabilisateur commercial, visant à faire cesser les déficits. Ceux des Etats-Unis ont alors atteint des abysses incroyables (les chiffres sont exprimés en dollars constants afin de les corriger de l’inflation). »

23:36 Écrit par Boreas dans Crise, Economie, Géopolitique | Lien permanent | Tags : etats-unis, dette totale, privée, publique, titanic, balance commerciale, déficits, endettement, pib, fed, bons du trésor |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

Claude Bourguignon sur la mort des sols

Claude Bourguignon à l'Assemblée Nationale, le 10 décembre 2010.

00:49 Écrit par Boreas dans Crise, Economie, Nature | Lien permanent | Tags : claude bourguignon, terre, sols, mort, pollution, agrochimie, agriculture, engrais, pesticides, déforestation, bétonnage, alimentation | Facebook | | Imprimer | |

17/04/2012

L'Allemagne n'a pas intérêt à sortir de l'euro

Pas le choix, Madame Merkel...

J'ai déjà dit qu'à mon avis, l'Allemagne n'avait pas intérêt à sortir de l'euro.

Une confirmation comptable supplémentaire vient d'être apportée à cette thèse, par Patrick Artus pour Natixis :

« L'explosion de l'euro aurait pour l'Allemagne deux sources de coûts considérables :

- la perte de compétitivité-coût due à l'appréciation du "mark" ;

- les pertes en capital sur les actifs accumulés par l'Allemagne dans les autres pays de la zone euro, et dans le Reste du Monde (si le mark s'apprécie par rapport à toutes les monnaies).

On considère le plus souvent que ces coûts sont tellement élevés que l'Allemagne devra accepter toutes les politiques, quelles qu'elles soient, nécessaires pour assurer la stabilité de la zone euro. Mais on voit aussi grandir en Allemagne le sentiment qu'assurer la stabilité de la zone euro va être durablement extrêmement coûteux pour l'Allemagne ; si les pays du Sud de la zone euro ne parviennent pas à équilibrer leurs balances courantes, la seule solution pour éviter l'éclatement de l'euro serait des transferts de l'Allemagne vers ces pays couvrant leur déficit extérieur ; il ne pourrait plus s'agir de prêts, puisque la dette extérieure de ces pays est excessive.

La question est donc de savoir si l'Allemagne ne finira pas par préférer le coût de la rupture de l'euro au coût du "fédéralisme forcé". Notre réponse est négative : le coût de l'explosion de l'euro est beaucoup plus important, pour l'Allemagne, que celui de transferts fédéraux forcés.

Les coûts de l'explosion de l'euro pour l'Allemagne

L'explosion de la zone euro aurait deux types de coûts pour l'Allemagne :

1 - L'appréciation induite du "mark" conduirait à une forte dégradation de la compétitivité-prix de l'Allemagne, comme lors de l'explosion du Système Monétaire Européen en 1992-93. Le taux de change réel de l'Allemagne s'était alors apprécié de 30%, ce qu'il a fallu 20 ans à l'Allemagne pour corriger.

Les exportations de l'Allemagne vers la zone euro représentent 17% du PIB de l'Allemagne, les exportations totales de l'Allemagne 42% du PIB de l'Allemagne.

Une appréciation effective réelle de 30% de l'Allemagne (du "mark") comme en 1992-93 [lui] coûterait donc 5 points de PIB (chaque année) (...). Ce calcul tient compte du poids de la zone euro dans les exportations de l'Allemagne et de la concurrence entre l'Allemagne et les autres pays de la zone euro sur les marchés non européens.

2 - L'appréciation induite du mark conduirait à une perte en capital sur les actifs extérieurs bruts de l'Allemagne.

L'Allemagne a accumulé, avec ses excédents extérieurs des actifs extérieurs nets vis-à-vis des autres pays de la zone euro mais aussi vis-à-vis du Reste du Monde. S'il y a appréciation effective réelle de 30% de l'Allemagne, la perte en capital, sur les actifs extérieurs bruts de l'Allemagne, serait de 65 points de PIB.

Mais stabiliser la zone euro pourrait se révéler extrêmement coûteux pour l'Allemagne

Le problème fondamental de la zone euro est connu : les pays du Sud de la zone euro (France, Espagne, Italie, Portugal, Grèce) ont un déficit extérieur chronique qui est dû à leur forte désindustrialisation par rapport aux pays du Nord de la zone euro (Allemagne, Pays-Bas, Belgique, Autriche, Finlande).

La désindustrialisation est elle-même due à la perte de compétitivité, à l'insuffisance d'effort d'innovation, au positionnement trop bas en gamme.

Dans une Union Monétaire sans fédéralisme, et où les solutions de court terme (prêts du FESF, du FMI, repos de la BCE) ne peuvent pas être prolongées dans le long terme, les pays ne peuvent pas conserver un déficit extérieur permanent (ils sont confrontés à une contrainte de solvabilité extérieure).

Ce déficit extérieur ayant des causes structurelles (désindustrialisation, perte de compétitivité, positionnement bas en gamme), il ne peut pas être réduit facilement ou rapidement, surtout si les pays finissent par rejeter la hausse du chômage qui vient de la baisse de la demande intérieure, seul moyen pour réduire à court terme le déficit extérieur.

Ceci veut dire que les pays du Sud de la zone euro vont conserver un déficit extérieur :

- puisqu'à court terme ils ne peuvent pas modifier leur structure productive ;

- puisque la hausse du chômage qui correspondrait à une baisse de la demande intérieure suffisante pour faire disparaître le commerce extérieur, est insupportable socialement.

Mais, pour éviter l'explosion de l'euro, il faudra alors que l'Allemagne (les pays du Nord de la zone euro) finance le déficit extérieur qui subsiste des pays du Sud de la zone euro. Si ce déficit n'est pas financé, il y a inévitablement crise de balance des paiements et explosion de l'euro. Il ne peut pas s'agir de financements par des prêts, puisque les pays du Sud de la zone euro ont déjà une dette extérieure excessive.

Il ne peut donc s'agir que de transferts publics, liés à la mise en place du fédéralisme, allant des pays du Nord de la zone euro vers les pays du Sud de la zone euro. La taille de ces transferts fédéraux est celle du déficit qui subsistera de la balance courante des pays du Sud de la zone euro, soit probablement 4 points environ de PIB de l'Allemagne par an.

Synthèse : le choix que devra faire l'Allemagne

L'Allemagne devra choisir entre :

- les coûts associés à l'explosion de l'euro : perte de compétitivité, perte en capital sur les actifs étrangers détenus. Si l'explosion de l'euro conduit à une appréciation de 30% du taux de change effectif du mark, il s'agit d'un coût de 65 points de PIB de l'Allemagne immédiatement puis de 5 points de PIB chaque année ;

- le coût lié à la mise en place d'un "fédéralisme contraint", visant à financer les déficits extérieurs des pays du Sud de la zone euro pour qu'ils puissent rester dans l'euro. Nous estimons ce coût pour l'Allemagne à 4 points de PIB chaque année.

Au total, la comparaison est claire : le coût pour l'Allemagne de l'explosion de l'euro est beaucoup plus grand que le coût du fédéralisme forcé. »

Source (comprenant de nombreux graphiques)

15:56 Écrit par Boreas dans Crise, Economie, Géopolitique, Stratégie | Lien permanent | Tags : allemagne, intérêt, sortir, euro, patrick artus, natixis, coûts, pertes, compétitivité, capital, mark, zone euro, fédéralisme forcé, déficit, piigs, sud, balance des paiements, choix | Facebook | | Imprimer | |

15/04/2012

Octave Mirbeau : La grève des électeurs (1888)

Je ne partage pas le nihilisme politique affiché dans le texte qui suit par Octave Mirbeau, l'auteur anti-étatiste, anarchiste, individualiste et libertaire, pétri de contradictions, mais néanmoins très attachant du célèbre Journal d'une femme de chambre.

La noirceur du tableau qu'il peignait, il y a plus d'un siècle, de la partitocratie sous la IIIème République en plein boulangisme (auquel l'auteur était farouchement opposé, principalement à cause du revanchisme anti-prussien du Général), est néanmoins frappante à bien des égards, en ce qu'elle nous renvoie, d'une telle distance, l'image de notre présent - et de notre futur proche, puisque nous sommes appelés à transhumer une fois de plus, dimanche prochain, vers l'attrape-nigaud électoral d'un système truqué.

J'ai brûlé hier ma carte d'électeur, avec une parfaite indifférence.

Ne plus voter, dans mon esprit, ce n'est pas renoncer. C'est juste refuser un peu plus la manipulation, devenir encore un peu plus radical, un peu plus révolutionnaire.

Mirbeau non plus, idéaliste malgré son pessimisme et sa lucidité, n'avait pas renoncé, lui qui écrivait, en 1898 : « Il ne faut jamais désespérer d’un peuple — si pourri qu’il soit — quand une jeunesse intelligente et brave, se lève pour la défense de la justice et de la liberté ! »

Mais enfin, voilà donc ce qu'il pensait de la comédie électorale :

19:38 Écrit par Boreas dans Crise, Histoire, Littérature, Politique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : octave mirbeau, la grève des électeurs, 1888, partitocratie, élections, vote, trucage, manipulation, radicalisation, révolutionnaire | Facebook | | Imprimer | |

Coût pour la France d'un « crash » brutal de l'euro : 500 à 700 milliards d’euros

« Depuis des mois, on peut entendre des inepties sur les coûts exorbitants de la sortie de l’euro. Mais personne ne nous parle des coûts des différents plans de sauvetage de l’euro, et en particulier ceux dans le cas d’un « crash brutal » de la monnaie unique.

Nous estimons qu’en cas de « crash brutal » de l’euro et au regard de tous les plans d’aides mis en place, les coûts pour la France, seraient entre 500 et 700 milliards d’euros.

Ces sommes ne pourraient pas être prises ailleurs que dans l’épargne (les économies) des français, car il serait alors impossible d’emprunter à qui que se soit, et l’Etat serait donc obligé de réquisitionner l’épargne des français pour éviter la faillite. (...)

Pour bien comprendre nos estimations, il est nécessaire de faire l’inventaire des différents plans d’aides, ainsi que des mécanismes et prêts / garanties mis en place.

Plans d’aides : (...) 900 à 1.570 Mia € (milliards d'euros).

Mécanismes et prêts / garanties mis en place : (...) 194 à 396 Mia €. (...)

Afin de compléter nos estimations, il faut aussi considérer les 1.200 Mia € de dépôts (économies des français, hors livrets A et Bleu) détenus par les épargnants français et dont 30%, au moins, des montants pourraient disparaître en cas de « crash brutal » de l’euro : soit une perte potentielle de 360 Mia €.

Les 360 Mia € de pertes pour les épargnants français sont estimés sur la base de faillites partielles de plusieurs grandes banques (les trois principales banques françaises détiennent environ 49% des dépôts) et dont certains actifs spéculatifs (immobiliers et financiers) perdraient jusqu’à 50% de leur valeur. Les dépôts étant garantis par l’Etat in fine, alors notre estimation de 360 Mia € est bien un risque pour la France.

Il faut savoir que les médias nous ont expliqué que l’Etat garantissait jusqu’à 100.000 euros par client et par banque en cas de faillite bancaire. C’est vrai, mais la garantie est assurée par le Fonds de Garantie des Dépôts lequel ne dispose que de 2 Mia € en caisse pour garantir les 1.200 Mia € d’économies des français.

Autant dire qu’en cas de faillite d’une grande banque, ce sera à l’Etat d’agir, mais avec quel argent ? Qui prêtera à l’Etat dans une telle situation. De plus, si plusieurs banques rencontrent des problèmes alors l’Etat ne pourra que réquisitionner l’épargne des français pour éviter la faillite de la France, et beaucoup d’épargnants verront leurs économies disparaître.

Nous arrivons donc à une estimation entre 500 et 700 Mia € de coûts pour la France en cas de « crash brutal » de l’euro. (...) »

Mise à jour du 12 mars 2014 : je supprime la mention de la source de cet article et son identité dans les commentaires, leur auteur m'ayant recontacté pour m'informer de ses ennuis professionnels dus à la reprise de son texte par mon sulfureux blog. Je ne souhaite vraiment pas causer d'ennuis à cette personne qui ne fait pas de politique.

14/04/2012

Sarkozy et Mélenchon, même combat

« Jean-Luc Mélenchon, candidat du Front de gauche à la présidentielle, a estimé samedi à Marseille, pour son troisième meeting en plein air sur la VIe République, que la "chance" de la France était "le métissage", faisant une ode à la Méditerranée. (...)

"Notre chance c'est le métissage", a lancé l'eurodéputé, sous les "youyous", avant de saluer "Arabes et Berbères" par qui sont venus en Europe "la science, les mathématiques ou la médecine" au temps où "l'obscurantisme jetait à terre l'esprit humain". Refusant "l'idée morbide et paranoïaque du choc des civilisations", il a dit sa pensée aux Maghrébins "qui ont libéré le sol de la patrie des nazis". "Les peuples du Maghreb sont nos frères et nos soeurs" et il n'y a "pas d'avenir pour la France sans" eux, a-t-il dit, interrompu par les "tous ensemble, tous ensemble !" »

19:13 Écrit par Boreas dans Crise, Histoire, Identité, Politique, Propagande, Psychologie | Lien permanent | Tags : jean-luc mélenchon, front de gauche, nicolas sarkozy, ump, métissage, même combat | Facebook | | Imprimer | |

12/04/2012

Mondialisation = contagion

« (...) Les partenaires économiques des Etats-Unis tirent la sonnette d’alarme.

Le vrai problème pour les Etats-Unis pourrait provenir non pas de la nervosité des investisseurs (qui s’en remettent presqu’aveuglément à leurs algorithmes), mais de celle de leurs principaux partenaires économiques.

Après le coup de semonce du patron de la banque centrale chinoise le week-end précédent — qui avertissait Ben Bernanke que la mise en oeuvre d’un QE3 serait très mal perçu par Pékin — c’est au tour de Dilma Rousseff, la présidente du Brésil, de fustiger la politique monétaire ultra-accommodante à tendance laxiste des Etats-Unis et de l’Europe.

Elle rappelle sans détour que le recours immodéré à la planche à billets pousse les feux de l’inflation dans les pays émergents par le biais d’un afflux massif de capitaux sans lien avec les perspectives de croissance locale. Cela provoque de fortes tensions sociales en causant la flambée de l’énergie et des produits de première nécessité.

Un phénomène que les autorités chinoises redoutent également — mais Pékin va plus loin en reconnaissant aujourd’hui que la surabondance de crédit et de liquidités a engendré de mauvais investissements à grande échelle. Pensons notamment aux usines sans débouchés… aux forêts de tours sans propriétaires ni occupants… à la corruption à tous les échelons de la société.

Pékin admet que les créances douteuses pourraient atteindre 15% de l’encours des prêts consentis par les principales banques du pays. Mais des experts occidentaux estiment que le montant total se situerait déjà autour de 20% et pourrait atteindre rapidement 25% si la croissance chinoise devait connaître un coup de frein plus brutal que celui annoncé début mars.

La Chine, locomotive de la croissance… ou pas ?

Beaucoup d’économistes commencent à mettre en doute la réalité des chiffres sur lesquels les conjoncturistes s’appuient pour affirmer que la Chine demeure la locomotive de la croissance mondiale. Certes, l’activité et la demande intérieure demeurent soutenues (surtout en matière de produits de luxe) mais grèves, manifestations et fermetures d’usines se multiplient depuis un an, ce qui prouve qu’une crise couve sous un vernis de prospérité.

Enfin, (...) Ben Bernanke s’alarmait la nuit dernière des “risques potentiels” que continue de faire peser le shadow banking sur la stabilité du système financier.

Près de 50% des transactions sur les produits de taux passent par le shadow banking, où les intermédiaires privés s’échangent entre eux des produits dérivés présentant des niveaux de risque inconnus dans la plus parfaite opacité.

Un système totalement dérégulé (et désormais incontrôlable) dont il convient de souligner à quel point Alan Greenspan l’avait appelé de ses voeux et encouragé sans relâche de 1996 à 2006. »

« (...) C’est Ben Bernanke qui a malencontreusement soulevé un coin de la carpette maudite du shadow banking dans la nuit de lundi à mardi.

Le patron de la Fed estime que c’est de là que pourrait venir le danger pour le système bancaire américain. Il s’agit de dizaines de milliers de milliards de dollars de transactions de gré à gré sur des produits volatils (monétaires et obligataires) dont personne ne connaît le degré de risque induit.

Il est déjà assez compliqué de se faire une idée de la solidité des banques américaines avec les actifs complexes figurant dans leurs bilans (leurs ratios de solvabilité sont gonflés à l’hélium lors des stress tests)… Mais allez savoir quels sont les risques embusqués dans le hors bilan, alors que la plupart des contreparties sont immatriculées dans des paradis fiscaux où le pouvoir d’investigation de la Fed est quasi nul.

Ben Bernanke redoute que les dettes souveraines européennes représentent un danger significatif de pertes pour les banques américaines. C’est sûr qu’avec des taux longs espagnols qui flirtent avec les pires niveaux de l’automne 2011 (6,5%), il y a de quoi se montrer raisonnablement inquiet pour les semaines qui nous séparent des élections en France et en Grèce. (...) »

01:31 Écrit par Boreas dans Crise, Economie, Géopolitique | Lien permanent | Tags : mondialisation, contagion, philippe béchade, etats-unis, brésil, chine, europe, monétisation, quantitative easing, planche à billets, capitaux, économie réelle, spéculation, financiarisation, shadow banking, alan greenspan, ben bernanke, système bancaire, banques, hors bilan, dettes souveraines | Facebook | | Imprimer | |

10/04/2012

Les élections ? Juste un spectacle...

A mon avis, les deux meilleurs slogans de la campagne présidentielle. Que du flan, pourtant.

« (...) L’un des problèmes de cette élection [présidentielle 2012], c’est de laisser croire que la politique est une affaire d’hommes, d’êtres humains ayant plus ou moins de volonté et de talent, alors que la politique est avant tout une question de systèmes. Les discours sur le système me paraissent extrêmement faibles dans cette campagne. C’est d’ailleurs aussi pour cela que Jean-Luc Mélenchon monte : il a un discours sur le système. Ce n’est peut-être pas le bon, mais il s’attaque à cette question. (...)

Je pense que l’électorat français, soit consciemment, soit intuitivement, sait que les hommes politiques sont plus impuissants qu’ils ne le laissent penser au travers de leurs promesses électorales. Parfois, il peut attribuer la responsabilité à des questions de corruption politique, qui n’est à mon avis pas l’essentiel. On peut aussi estimer que c’est une mauvaise volonté des personnalités politiques. Là non plus, je ne crois pas qu’ils soient spécialement de mauvaise foi, même s’ils peuvent être influencés par la classe sociale au sein de laquelle ils passent tout leur temps.

Bon nombre de conséquences sont en réalité dévolues à d’autres institutions, notamment au sein de l’Europe. La formule de la chancelière allemande, Angela Merkel, est d’ailleurs intéressante : "Aujourd’hui, l’Europe, c’est une question de politique intérieure". Le problème, c’est qu’en France, elle reste traitée politiquement et médiatiquement comme un sujet de politique étrangère. Le citoyen est influencé de fait : il a l’impression que c’est distant. Les électeurs pourraient avoir plus de poids s’ils pouvaient s’en préoccuper de manière plus directe.

C’est ce que nous décrivons dans Circus Politicus : un système a été mis en place au sein duquel l’électeur n’a pas le choix parce que tout est prévu par des traités ou par des politiques particulières. Ces responsables politiques sont d’ailleurs très peu responsables devant nos représentants. Dans tous les cas, ils sont très distants des électeurs. (...)

Il y a une mécanique qui implique que, dès lors qu’il y a un grand spectacle de la présidentielle, pour l’intérêt de ce spectacle, il faut laisser penser que tout se joue là. Les journalistes politiques y trouvent leur intérêt : il est plaisant pour eux de fréquenter des gens qui ont les attributs du pouvoir, pour la beauté du spectacle ; tandis que les politiques cherchent à préserver leur pouvoir ou en tout cas l’image de celui-ci. Du point de vue national, laisser penser que l’on a le pouvoir est en soit un élément de pouvoir.

Il y a une forme de fiction par rapport à tout le pouvoir qui a été transféré à Bruxelles ou est dévolu à des entités publiques ou privées.

Le président de la République reste au cœur de la décision d’un point de vue national. Il a son importance à Bruxelles et au Conseil européen. Le problème, c’est que l’on ne sait pas dans quelles conditions il négocie car tout est à huis-clos. Certains remarquent que c’est aussi le cas pour le conseil des ministres. Mais la différence, c’est que dans ce dernier, les gens qui sont autour de la table sont responsables devant les citoyens français. Au Conseil européen, il n’y a qu’une personne sur 27 qui soit responsable devant nous. (...)

Aujourd’hui, l’Europe a des compétences budgétaires de plus en plus grandes, notamment avec l’instauration du semestre européen qui consiste à soumettre les budgets nationaux aux autorités de Bruxelles pour qu’elles émettent un avis de coordination avant le vote définitif du budget. Cette prise en charge des problématiques budgétaires par Bruxelles fait qu’elle est maintenant compétente dans beaucoup d’aspects de la vie économique et sociale dès lors qu’elles ont un impact budgétaire.

Cette situation s’est construite au fur et à mesure de l’intégration européenne. Cela a été progressif. Les campagnes électorales sont par ailleurs de plus en plus fondées sur le spectacle. C’est une forme de divertissement qui est décalée de la réalité de la vie politique.

Les politiques prennent toujours d’énormes précautions pour aborder les questions institutionnelles parce qu’ils pensent que ça ennuie les gens. Ils ont une propension croissante à traiter les problèmes concrets, médias, de vie quotidienne, comme si les Français ne raisonnaient qu’au premier degré en se préoccupant de questions très personnelles : mon essence, ma prime de rentrée scolaire… On s’adresse à des consommateurs. Il n’y a pas de stratégie sur le modèle social ou sur la compétitivité des entreprises. On est plus dans un discours d’épiciers qui cherche à répondre sur le prix de chacun de ses produits plutôt que dans une vision à long terme. Ils sous-estiment les gens. Bien sûr, ils s’inquiètent de l’état de leur portefeuille. Mais ils sont tout à fait capables de s’intéresser à des problématiques plus larges. »

12:53 Écrit par Boreas dans Crise, Economie, Géopolitique, Politique, Propagande, Psychologie, Stratégie | Lien permanent | Tags : christophe deloire, élection, spectacle, pouvoir, systèmes, hommes, électeurs, électorat, corruption, politiques, union européenne, circus politicus, mécanique, présidentielle, france, europe, fiction | Facebook | | Imprimer | |

08/04/2012

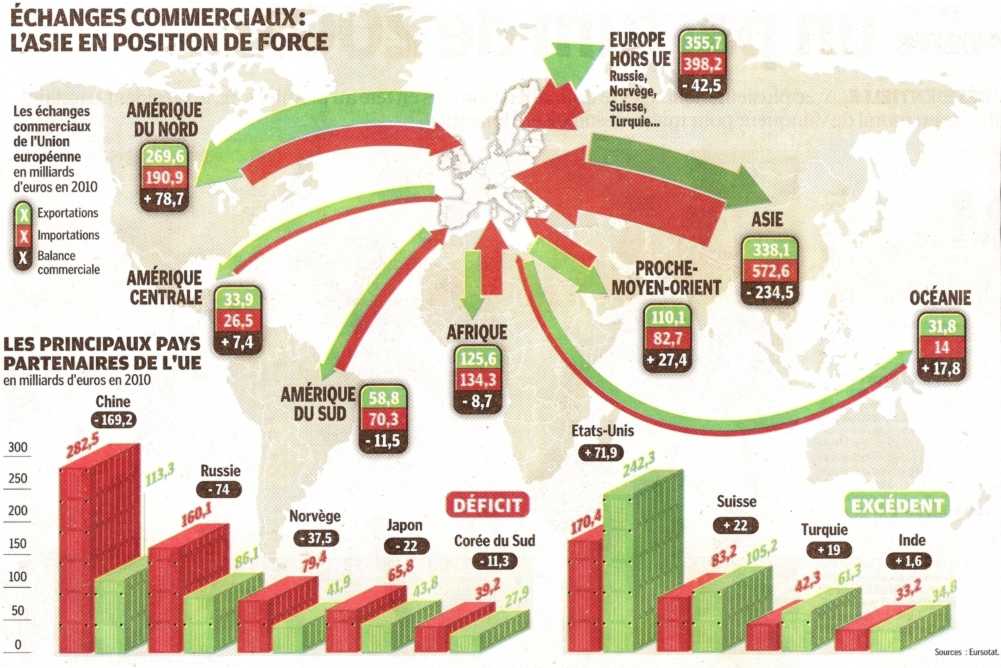

Basculement de l'économie-monde

(cliquez pour agrandir)

Source : Eurostat (graphique publié par Le Parisien Aujourd'hui en France du 30 mars 2012, p. 3)

Bien sûr, ce premier graphique ne concerne que les échanges commerciaux de l'Union européenne.

Pour une représentation (presque) complète, voyons la balance commerciale Chine - Etats-Unis, mais alors là, accrochez-vous bien, parce que l'illustration ne porte pas sur une année, mais sur... un seul mois !

Depuis 2009, ça n'a pas vraiment changé.

Il y a comme une dynamique. Ou plutôt, un tsunami.

21:23 Écrit par Boreas dans Crise, Economie, Géopolitique | Lien permanent | Tags : basculement, économie, monde, échanges commerciaux, commerce internaational, asie, union européenne, chine, etats-unis | Facebook | | Imprimer | |

La « gauche » coupée du peuple

Emission « Les matins de France Culture » du 14 décembre 2011, avec Christophe Guilluy, auteur du désormais fameux « Fractures françaises » et Hervé Algalarrondo, journaliste, auteur de « La gauche et la préférence immigrée ».

02:26 Écrit par Boreas dans Crise, Economie, Identité, Politique, Propagande, Psychologie, Société | Lien permanent | Tags : gauche, peuple, christophe guilluy, hervé algalarrondo, fractures françaises, préférence immigrée | Facebook | | Imprimer | |