20/04/2012

American Titanic

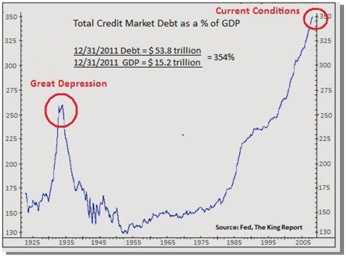

Limitée aux chiffres officiels (la réalité est bien pire), l'évolution, en pourcentage du PIB, de la dette totale (publique et privée) des Etats-Unis de 1920 à 2011. Son niveau actuel est plus élevé que pendant la Grande Dépression. Et presque le double de celui de la zone euro.

« Le déficit budgétaire de l’année fiscale qui se termine le 30/09/2012 devrait encore augmenter à 1.330 milliards de dollars (8,5% du BIP) et ensuite diminuer régulièrement d’année en année (2013 : 5,5% ; 2014 : 3,9% ; 2015 : 3,4% ; 2016 : 3,4%). Le déficit en 2013 sera aggravé, pour la quatrième année consécutive, par un nouvel endettement de plus d’1.000 milliards de dollars.

Le gouvernement promet une baisse de l’endettement public mais, dans les faits, la dette publique totale continuera d’augmenter.

Aux Etats-Unis, l’endettement grimpe plus vite que le PIB – et ce depuis des décennies. Le danger que fait peser cette situation sur l’économie du pays est très largement discuté. C’est un thème imposé pour chaque candidat à la présidentielle mais personne ne souligne vraiment la nécessité d’une réduction de la dette.

Pendant ce temps, la Fed achète la totalité des nouveaux endettements publics (1.378 milliards de dollars en 12 mois) avec des dollars dont l’encre n’est pas encore sèche. Or au même moment, la Banque populaire de Chine, le plus gros détenteur de bons du Trésor, allège ses positions.

Secteur financier et non financier (gouvernement, entreprises, ménages et les banques) confondus, l’endettement total américain à fin 2011 atteignait 53.800 milliards de dollars soit 354% du PIB. Une hausse des taux d’intérêt d’un point de pourcentage entraînerait une charge supplémentaire de 538 milliards de dollars… impossible à financer !

Année après année, la charge des intérêts à payer s’alourdit et amputera de plus en plus la richesse produite par le pays. Selon les calculs de la BRI, d’ici 2040, le paiement des intérêts confisquera 25% du PIB aux Etats-Unis, 15% en Allemagne et 18% en France. Et ces prévisions ne tiennent pas compte du vieillissement de la population qui sera une charge de plus en plus lourde pour les budgets publics. L’agitation sociale est inévitable.

Pendant la crise économique mondiale de 1930, la dette s’établissait à “seulement” 250% du PIB. Il avait fallu alors tout une série d’ajustements douloureux pour ramener la dette totale à environ 100% du PIB. Cet assainissement de l’économie, sans que l’on sache jusqu’où il pourrait aller, est imminent aux Etats-Unis. Ce serait rien moins qu’une illusion de croire que la ligne bleue du graphe ci-dessus puisse poursuivre sa hausse tranquillement jusqu’à atteindre les 450% du PIB en 2040 : l’inflation se manifestera avant. »

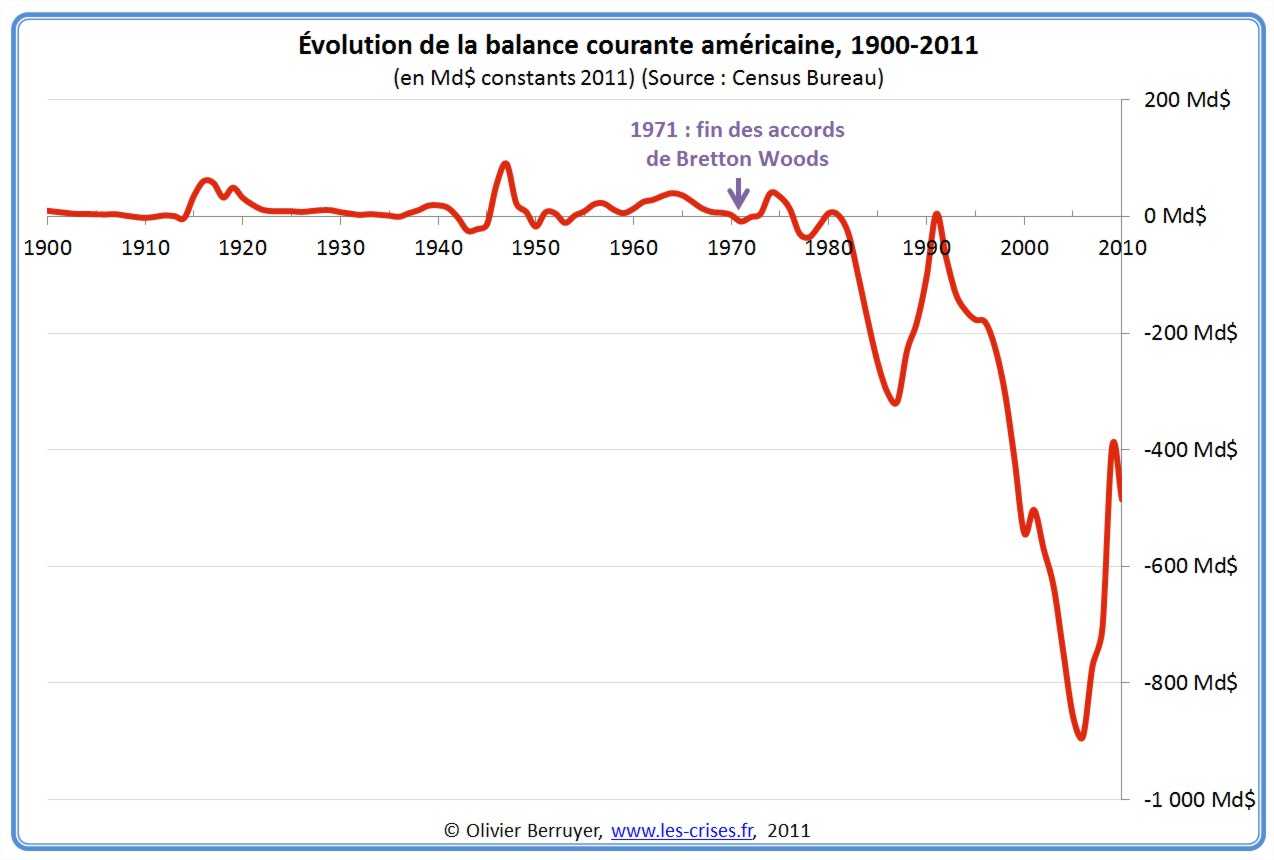

« De plus, il n’y a également plus eu aucun stabilisateur commercial, visant à faire cesser les déficits. Ceux des Etats-Unis ont alors atteint des abysses incroyables (les chiffres sont exprimés en dollars constants afin de les corriger de l’inflation). »

23:36 Écrit par Boreas dans Crise, Economie, Géopolitique | Lien permanent | Tags : etats-unis, dette totale, privée, publique, titanic, balance commerciale, déficits, endettement, pib, fed, bons du trésor |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

07/09/2011

L'Allemagne a-t-elle un intérêt commercial à sortir de l'Euro ?

Arrête ton char, Balthazar...

Je reproduis ici une petite partie d'un article qui fait justice de cette fable, au sujet de laquelle j'en ai assez de lire n'importe quoi :

« Le commerce extérieur allemand en 2010 : la zone euro représente 55% de l’excédent commercial et l’Europe 80% !

L’office fédéral des statistiques allemand vient de publier ses estimations préliminaires du commerce extérieur en 2010. L’occasion de vérifier une nouvelle fois que les performances exceptionnelles du commerce extérieur outre-Rhin doivent beaucoup aux gentils partenaires européens de l’Allemagne, et bien peu aux pays émergents comme on voudrait nous le faire croire.

En 2010, les exportations allemandes ont atteint 959,497 Md€, soit un niveau tout proche du record de 2008 (985 Md€ selon le FMI), les importations 806,164 Md€ et le solde commercial +153,333 Md€. La machine à exporter est donc repartie à plein régime. Les exportations devraient représenter 46% du PIB, les importations 40,5% et le solde commercial 5,2% du PIB.

La France reste de loin le premier client pour les exportations allemandes (90,694 Md€), devant les Etats-Unis (65,57 Md€). Elle n’est en revanche que le troisième fournisseur de l’Allemagne (61,75 Md€ d’importations), derrière la Chine (76,52 Md€ d’importations) mais aussi les Pays-Bas (68,76 Md€). La France est donc, de loin, le premier contributeur à l’excédent commercial allemand (+28,943 Md€ en faveur de l’Allemagne), devant le Royaume-Uni et les Etats-Unis (+20 Md€ chacun).

Les années passent et la tendance ne se redresse absolument pas …

(...)

L’Allemagne réalise l’essentiel de son excédent commercial, 85 Md€ sur 153 Md€, vis-à-vis de ses partenaires de la zone euro.

Demander à ces pays d’imiter le modèle allemand (priorité à l’exportation, répression de la demande intérieure) dans le cadre du « Pacte pour l’euro Plus » adopté fin mars aurait donc pour conséquence à terme de réduire très substantiellement la croissance des exportations allemandes. Est-ce vraiment ce que souhaite l’Allemagne ? »

20:22 Écrit par Boreas dans Crise, Economie, Géopolitique | Lien permanent | Tags : allemagne, commerce extérieur, exportations, importations, excédent commercial, balance commerciale, partenaires, sortir, sortie, euro, zone, europe | Facebook | | Imprimer | |