25/10/2013

Bande de chameaux

« Le chef des services de renseignement saoudiens a déclaré que son pays allait "prendre ses distances" avec les Etats-Unis en raison de leur passivité à l'égard de la situation en Syrie et de leur détente apparente avec l'Iran, a-t-on appris mardi de source proche du pouvoir saoudien.

Le prince Bandar bin Sultan a tenu ces propos devant des diplomates européens, a précisé cette source selon laquelle cette évolution aura des conséquences importantes sur les relations entre les deux alliés, notamment dans les domaines des ventes d'armes et du commerce du pétrole.

Le prince Bandar a jugé que les Etats-Unis restaient impuissants face au conflit israélo-palestinien et qu'ils auraient dû soutenir l'Arabie saoudite lorsque cette dernière est intervenue à Bahreïn pour y réprimer des manifestations antigouvernementales en 2011, a-t-on ajouté de même source.

Cette "prise de distance vis-à-vis des Etats-Unis est importante (...) L'Arabie ne veut plus se trouver dans une situation de dépendance", a-t-on ajouté. "Le prince Bandar a dit aux diplomates qu'il prévoyait de limiter les échanges avec les Etats-Unis, cela après que les Etats-Unis se sont montrés incapables de mener une action efficace sur la Syrie et sur la Palestine."

"Les relations avec les Etats-Unis se détériorent depuis un moment car les Saoudiens ont le sentiment que les Américains se rapprochent de l'Iran et aussi parce que Washington n'a pas soutenu l'Arabie saoudite durant le soulèvement à Bahreïn." (...)

Les Etats-Unis et l'Arabie saoudite sont alliés depuis la naissance du royaume wahhabite en 1932. Cette alliance a fourni à Ryad un puissant protecteur et les Américains ont pu de leur côté compter sur le pétrole saoudien.

Autre signe du mécontentement saoudien, le royaume a annoncé vendredi qu'il refusait d'occuper son siège au Conseil de sécurité de l'Onu pour dénoncer notamment la gestion du conflit syrien par la communauté internationale. (...)

L'Arabie saoudite est le premier pays exportateur de pétrole et sa banque centrale détient environ 690 milliards de dollars d'actifs étrangers, en grande partie des bons du Trésor américain. »

20:28 Écrit par Boreas dans Crise, Economie, Géopolitique, Psychologie, Religion, Stratégie | Lien permanent | Tags : etats-unis, arabie saoudite, brouille, prince bandar bin sultan, conflit, syrie, iran, bahreïn, wahhabites, chiites, onu, pétrole, bons du trésor |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

20/04/2012

American Titanic

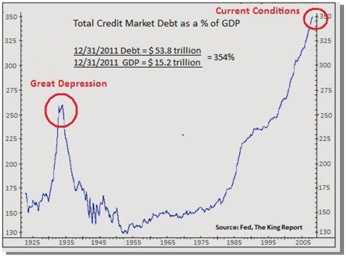

Limitée aux chiffres officiels (la réalité est bien pire), l'évolution, en pourcentage du PIB, de la dette totale (publique et privée) des Etats-Unis de 1920 à 2011. Son niveau actuel est plus élevé que pendant la Grande Dépression. Et presque le double de celui de la zone euro.

« Le déficit budgétaire de l’année fiscale qui se termine le 30/09/2012 devrait encore augmenter à 1.330 milliards de dollars (8,5% du BIP) et ensuite diminuer régulièrement d’année en année (2013 : 5,5% ; 2014 : 3,9% ; 2015 : 3,4% ; 2016 : 3,4%). Le déficit en 2013 sera aggravé, pour la quatrième année consécutive, par un nouvel endettement de plus d’1.000 milliards de dollars.

Le gouvernement promet une baisse de l’endettement public mais, dans les faits, la dette publique totale continuera d’augmenter.

Aux Etats-Unis, l’endettement grimpe plus vite que le PIB – et ce depuis des décennies. Le danger que fait peser cette situation sur l’économie du pays est très largement discuté. C’est un thème imposé pour chaque candidat à la présidentielle mais personne ne souligne vraiment la nécessité d’une réduction de la dette.

Pendant ce temps, la Fed achète la totalité des nouveaux endettements publics (1.378 milliards de dollars en 12 mois) avec des dollars dont l’encre n’est pas encore sèche. Or au même moment, la Banque populaire de Chine, le plus gros détenteur de bons du Trésor, allège ses positions.

Secteur financier et non financier (gouvernement, entreprises, ménages et les banques) confondus, l’endettement total américain à fin 2011 atteignait 53.800 milliards de dollars soit 354% du PIB. Une hausse des taux d’intérêt d’un point de pourcentage entraînerait une charge supplémentaire de 538 milliards de dollars… impossible à financer !

Année après année, la charge des intérêts à payer s’alourdit et amputera de plus en plus la richesse produite par le pays. Selon les calculs de la BRI, d’ici 2040, le paiement des intérêts confisquera 25% du PIB aux Etats-Unis, 15% en Allemagne et 18% en France. Et ces prévisions ne tiennent pas compte du vieillissement de la population qui sera une charge de plus en plus lourde pour les budgets publics. L’agitation sociale est inévitable.

Pendant la crise économique mondiale de 1930, la dette s’établissait à “seulement” 250% du PIB. Il avait fallu alors tout une série d’ajustements douloureux pour ramener la dette totale à environ 100% du PIB. Cet assainissement de l’économie, sans que l’on sache jusqu’où il pourrait aller, est imminent aux Etats-Unis. Ce serait rien moins qu’une illusion de croire que la ligne bleue du graphe ci-dessus puisse poursuivre sa hausse tranquillement jusqu’à atteindre les 450% du PIB en 2040 : l’inflation se manifestera avant. »

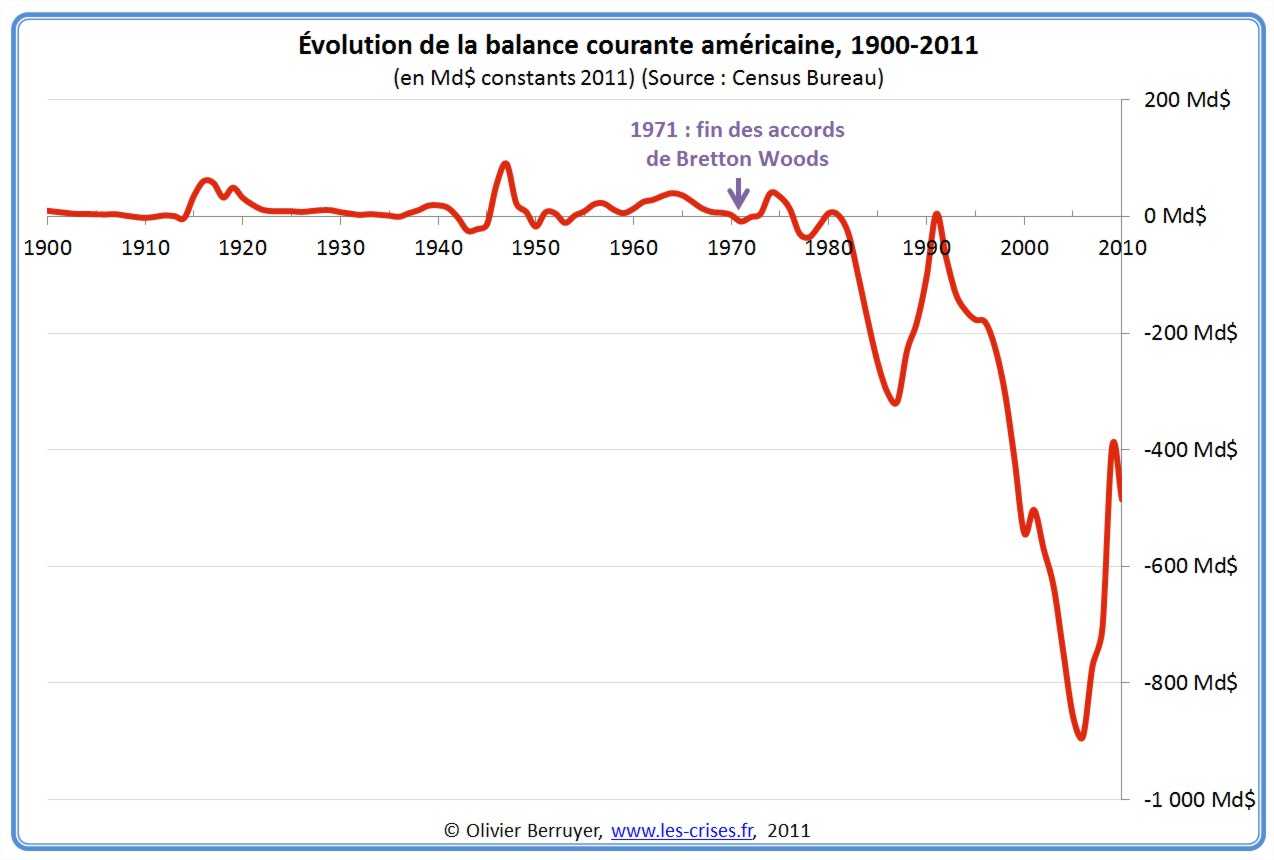

« De plus, il n’y a également plus eu aucun stabilisateur commercial, visant à faire cesser les déficits. Ceux des Etats-Unis ont alors atteint des abysses incroyables (les chiffres sont exprimés en dollars constants afin de les corriger de l’inflation). »

23:36 Écrit par Boreas dans Crise, Economie, Géopolitique | Lien permanent | Tags : etats-unis, dette totale, privée, publique, titanic, balance commerciale, déficits, endettement, pib, fed, bons du trésor | Facebook | | Imprimer | |

16/09/2011

USA : « au moins 46 États sur 50 sont insolvables »

Je vous livre la traduction d'un fort intéressant article trouvé sur un blog anglais par @Acanthe (encore merci à lui) :

--------------------------

Lors d'un exposé aujourd'hui [12 septembre 2011] à l'Adam Smith Institute, l'économiste [britannique] Kevin Dowd, professeur invité au Pensions Institute de la Cass Business School de Londres, a dit à son auditoire :

« La monnaie fiduciaire entre dans sa spirale de mort...

Les banques utilisent des méthodes comptables frauduleuses pour cacher leurs pertes et enrichir leurs employés avec des bonus. C'est une autre forme de pillage...

Au moins 46 des 50 États américains sont insolvables. »

Qu'est-ce qui se cache derrière la pensée de Dowd ? Il a écrit en décembre dernier [extrait d'une intervention de novembre 2010, lors d'un colloque au très influent Cato Institute de Washington] :

« Bientôt, les investisseurs s'apercevront que les bons du Trésor sont surévalués et la confiance dans leur marché se fissurera : une possibilité est que les prévisions de hausse de l'inflation ou des déficits plus élevés feront ensuite monter les taux d'intérêt, causant une baisse, puis une chute des prix des obligations ; une perspective encore plus imminente est qu'une combinaison des assouplissements quantitatifs de la Fed, du déficit abyssal du budget fédéral et de celui de la balance des paiements américaine, entraînera une nouvelle baisse du dollar qui fera que les détenteurs étrangers de bons du Trésor perdront confiance en leurs investissements. Dans les deux cas, il est alors probable qu'il y aura une ruée vers les échappatoires - une fuite massive hors des bons du Trésor - faisant grimper les taux d'intérêt en général et infligeant de lourdes pertes aux porteurs d'obligations, en particulier à ceux qui détiennent des titres à long terme.

• L'effondrement du marché des bons du Trésor forcera les banques, précédemment gagnantes dans l'aventure des spreads, à se débrouiller avec une vengeance : les mêmes positions qui leur ont permis des gains si faciles vont maintenant leur faire subir de considérables pertes en capital. La confiance dans les banques - jamais forte depuis le début de la crise - va (encore) s'effondrer et nous entrerons dans une nouvelle (et sévère) crise bancaire.

• L'implosion des bons du Trésor et l'éclatement des bulles financières se répercuteront ensuite sur la bulle des obligations pourries (junk bonds) : l'effondrement du marché des bons du Trésor et le renouveau de la crise bancaire mèneront à de fortes chutes de la valeur des obligations d'entreprise et à de fortes hausses des spreads de crédit. Les entreprises fortement endettées feront alors faillite en nombre, le marché des junk bonds s'effondrera et l'activité de LBO se tarira.

Nous devons aussi considérer les répercussions non négligeables : l'effondrement des bons du Trésor va déclencher une crise de financement immédiate pour les gouvernements à tous les niveaux, et surtout pour le gouvernement fédéral, ce qui impliquera probablement la dégradation de sa note de crédit AAA, et ainsi intensifiera encore les problèmes déjà chroniques de financement du gouvernement. Nous ne devrions pas non plus oublier que ces tsunamis financiers sont susceptibles de submerger la Réserve fédérale elle-même : la Fed a un bilan très négatif qui ferait la fierté de tout hedge fund agressif, elle aussi subira donc des pertes épouvantables et est susceptible de devenir insolvable. Les événements des trois dernières années ressembleront alors à un pique-nique.

Il y a aussi le problème du regain de l'inflation. Pendant longtemps, les Etats-Unis ont été protégés de nombreux effets inflationnistes des politiques de la Réserve fédérale : les développements en technologies de l'information et les réductions de coûts dues à l'externalisation de la production vers l'Asie orientale ont eu pour effet de comprimer les prix et de masquer l'impact domestique des politiques de la Fed. Ces politiques ont plutôt conduit à une accumulation massive des réserves de change mondiales : celles-ci ont augmenté de 16 % par an depuis 1997-1998 et ont causé la flambée des prix des matières premières, ainsi qu'une inflation galopante dans des pays comme l'Inde (inflation actuelle : 16 %) et la Chine (peut-être 20 %, à en juger par l'inflation salariale, et certainement beaucoup plus élevée que les statistiques officielles ne le reconnaissent), dont les monnaies ont été (plus ou moins) alignées sur le dollar.

L'inflation américaine était déjà en hausse en 2008 (taux annuel : 3,85 %), mais cette hausse a été inversée lorsque les prêts bancaires et les dépenses des consommateurs ont alors fortement chuté. Cependant, il y a de bonnes raisons de penser que l'inflation va bientôt décoller de nouveau :

(1) La combinaison des prix des matières premières en plein boom et d'un dollar en dépréciation (indice pondéré de taux de change du dollar en baisse de 15 % depuis mars 2009) signifie que les importations coûteront plus cher en dollars, ce qui doit inévitablement se répercuter sur l'inflation américaine.

(2) La hausse des coûts du travail dans les économies asiatiques indique que le mouvement d'externalisation arrive à son terme et commence même à s'inverser et, avec lui, les réductions de coûts associées pour les entreprises américaines qui délocalisent vers l'Asie.

(3) Plus important encore, il y a l'énorme surplus monétaire additionnel créé au cours des deux dernières années (ou, plus précisément, les vastes monétisations récentes de la dette publique), dont l'effet a provisoirement été mis en échec par l'atonie de la conjoncture sur la période 2009-2010, mais qui doit finalement déferler - et, quand cela arrivera, l'inflation est susceptible d'augmenter fortement.

Une fois que l'inflation aura fait son retour, un point finira par être atteint où la politique de la Fed devra sévèrement s'inverser - comme à la fin des années 1970, les taux d'intérêt seront relevés pour ralentir la création monétaire. Les conséquences seraient des plus désagréables : les Etats-Unis expérimenteraient les misères renouvelées de la stagflation - et alors une sévère, étant donné le carnage produit par une nouvelle crise financière et les fortes augmentations de la masse monétaire faisant leur oeuvre sur le système. De plus, comme au début des années 1980, les taux d'intérêt plus élevés mèneraient à des chutes importantes des prix des actifs et infligeraient de nouvelles pertes aux institutions financières, anéantissant leurs capitaux dans le processus. Ainsi, le retour de l'inflation et des taux d'intérêt plus élevés porteraient encore un autre coup à un système financier déjà gravement affaibli. »

(Traduction par mes soins. – Reproduction autorisée sous réserve de citer verslarevolution.hautetfort.com en source.)

01:50 Écrit par Boreas dans Crise, Economie | Lien permanent | Tags : kevin dowd, usa, etats, etats-unis, adam smith institute, cato institute, insolvables, cass business school, bons du trésor, marché, inflation, masse monétaire, quantitative easing, stagflation | Facebook | | Imprimer | |