12/01/2014

La finance folle, ça continue, surtout aux Etats-Unis

J'ai souvent évoqué, sur ce blog, la bulle des produits dérivés financiers. Par exemple, dans ce billet de juillet 2011 et dernièrement, en reprenant une vidéo de l'excellent Philippe Béchade.

Tout en ne se fondant que sur les chiffres officiels, la presse mainstream nous signale que cette bulle n'a nullement dégonflé, même s'il faut relativiser les montants notionnels presque toujours repris sans la moindre précision quant à leur sens et donc, quant à l'ampleur réelle des risques qu'ils représentent.

Néanmoins, ces risques sont énormes : « C’est surtout un marché devenu monstrueux : au premier semestre 2013, il représentait 693.000 milliards de dollars, soit dix fois le PIB mondial, contre "seulement" trois fois le PIB mondial il y a quinze ans au moment du renflouement de LTCM (septembre 1998) qui avait déjà failli mettre à terre la finance internationale via les dérivés. (...) Le problème, c’est que seul 10% du marché des dérivés sert au besoin légitime d’assurance des entreprises, le reste étant de la spéculation de la part de certains établissements financiers (banques et hedge funds essentiellement) sous couvert de la garantie implicite des Etats pour les banques trop grosses pour faire faillite (les fameuses "too big to fail", ou encore 2B2F). Non seulement ces établissements s’échangent des dérivés en-dehors de tout "fait assurable" mais ils ne sont même pas soumis aux mêmes règles que les assureurs, notamment en matière de constitution de réserves techniques d’assurance » (dixit Christophe Nijdam, auteur pour le compte du Cabinet AlphaValue d'une étude intitulée « Produits dérivés : quelles banques sont des Fukushima en puissance ? », parue le 17 décembre dernier).

Autant dire que comme ces produits s'échangent massivement sur les marchés financiers du monde entier, « la plupart (...) de gré à gré, c'est-à-dire d'un établissement à l'autre, sans règle de sécurité et dans l'opacité totale » (association Finance Watch, citée par Le Monde), si bien que personne ne sait réellement qui détient quoi et en quelles quantités, le danger est que la faillite d'une seule banque « 2B2F » entraînerait, par effet domino, la chute d'un certain nombre d'autres, voire plus probablement de toutes les autres.

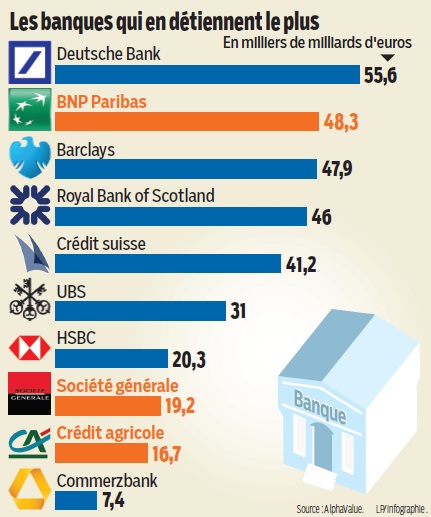

Et nos bons médias de crier haro sur l'Europe, avec des illustrations justifiées et terrifiantes, comme celle-ci :

Ce qu'on ne nous dit pas, en revanche, c'est, d'abord, que comme le prédisait Béchade pour 2014 en parlant des chiffres officiels, la bulle ne représente d'ores et déjà pas 693.000 milliards de dollars mais en réalité, selon les estimations des spécialistes citées par Time Magazine en mars 2013, environ 1.000.000 milliards (oui, un million de milliards).

Mais encore, ce qu'on nous tait, c'est qu'aux Etats-Unis, l'exposition officielle des banques aux produits dérivés s'élève, selon le rapport de l'Office of the Comptroller of the Currency (OCC) pour le troisième trimestre 2013, à 240.000 milliards de dollars (presque 309.000 milliards si on ajoute les détenteurs non banquiers : compagnies d'assurances, grandes entreprises non financières...).

Bravo. Pour un pays qui ne représente qu'un peu plus de 22 % du PIB mondial selon la CIA elle-même (moins, selon la Banque Mondiale) et alors que ce poids est en baisse constante, détenir officiellement près de la moitié des produits dérivés connus dans le monde, ce doit être un signe de sacrément bonne santé, non ? Non ?! Ah bon.

Je vous laisse imaginer quelle peut être l'exposition réelle de la finance américaine et anglo-saxonne en général (c'est un tout, quand on connaît un peu les liens entre Wall Street et la City), via les produits dérivés non officiellement recensés. Les pratiques financières et comptables des anglo-saxons sont traditionnellement opaques et « créatives », comme ils disent...

L'effondrement, lui, ne manquera certainement pas de créativité non plus. Demandez à Dimitri Orlov.

21:25 Écrit par Boreas dans Crise, Economie, Géopolitique | Lien permanent | Tags : etats-unis, finance folle, spéculation, produits dérivés, opacité, risques |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

Commentaires

D'où l'etonnante résistance de ce systéme qui refuse obstinément de s'effondrer ?

(Ma question est volontairement "naïve". Respectueusuement et merci pour votre blog)

Écrit par : Dimezzano | 13/01/2014

Il serait effectivement "naïf" :-) de croire que parce qu'il s'agit de finance, il ne sera pas question de pertes dans le réel ! Des pertes, il y en a pourtant déjà eu de sévères, depuis quelques années... Bon, il est vrai que cela concerne en grande majorité les travailleurs les moins riches, au chômage ou non, donc cela se voit moins dans les gros médias, reflets des classes dominantes, si ce n'est, le plus souvent, pour demander à des dirigeants leur avis sur le taux de chômage en Grèce ou en Espagne...

Si, pour le moment, le système a montré une certaine résilience (très relative), c'est surtout parce que les pertes privées (celles de la finance) ont pu et dû être supportées, en définitive, par les contribuables...

Les QE aux Etats-Unis, ce n'est pas autre chose qu'une multiplication de l'argent-dette (dette de chaque citoyen vis-à-vis de chaque détenteur de dollar puisque, bien qu'émise par un conglomérat de banques privées pour un coût dérisoire, cette monnaie est une créance sur les citoyens du pays) et une diminution constante de sa valeur dans l'absolu ; c'est-à-dire, aussi, une perte de valeur patrimoniale pour chaque Américain ayant en main un dollar.

En résumé, le système se maintient parce qu'il opère encore une prédation continue sur l'économie réelle, qui est son oxygène. Sans cette prédation continue, il mourrait.

Or, cette prédation ne pourra continuer bien longtemps, simplement en raison du fait que non seulement, rien ne dure toujours, mais encore et surtout, que lorsqu'on a épuisé ses sources de revenus par excès de prédation, le jeu est terminé : on coule avec son bateau (inévitable, quand le bateau est le seul qui existe encore et qu'il n'y a plus que le vaste océan tout autour).

En d'autres termes, les contribuables et producteurs de richesses réelles ne sont pas riches à l'infini et, quand bien même la finance folle continue de se vautrer dans les mécanismes complexes de spéculation, les boni des traders, la cocaïne et les communiqués triomphants sur la progression des indices boursiers, la réalité reste la réalité. Un jour, elle rattrape même le mythomane financier, dont les pyramides de Ponzi se volatilisent et s'avèrent édifiées sur bien peu de richesses réelles, dont il faut alors désormais se contenter :

http://verslarevolution.hautetfort.com/archive/2011/03/26/encore-un-article-incontournable-de-michel-drac.html

Pour en venir plus précisément au sujet, il existe de multiples produits dérivés financiers :

http://fr.wikipedia.org/wiki/Produit_d%C3%A9riv%C3%A9_financier

... mais tous sont des contrats, visant un objet précis.

Par conséquent, les effacements de dettes ne sont possibles que contrat par contrat ou, à la rigueur, théoriquement, en tentant de regrouper des contrats des mêmes débiteurs (insolvables, donc les contrats ne font pas envie !) entre les mains des mêmes créanciers, ce qui est quasiment impossible vu l'opacité des marchés.

Ce n'est pas comme si vous aviez un seul débiteur - ce qui est le cas en matière de dette publique d'un pays.

De plus, les dérivés lient, pour l'essentiel, des acteurs privés (les banques étant tantôt débitrices, tantôt créancières suivant la nature et l'objet du contrat) et sont également détenus par des acteurs privés : les débiteurs parmi eux ne peuvent donc pas, comme un pays, décréter un beau jour, sans pour autant disparaître après faillite (différence très importante, à garder à l'esprit), qu'ils ne rembourseront pas.

Par conséquent, en l'occurrence, il faudrait, pour effacer les dettes, que chaque créancier accepte de perdre sa créance s'il peut le supporter, ou que son débiteur puisse le dédommager (on peut aussi imaginer une perte partielle, un dédommagement partiel, mais restons dans les schémas les plus basiques).

Dans le cas contraire, le créancier subit une perte forcée et, a priori, le débiteur fait faillite et disparaît de la scène, avec son cortège de victimes collatérales (ses salariés licenciés, ses fournisseurs impayés, tout cela ayant un impact négatif sur l'économie réelle...).

Les créanciers étant, en très grande majorité, des banques, il s'ensuit pour elles que leurs pertes ont aussi des répercussions négatives dans le réel (licenciements, restructurations, partenaires commerciaux affectés...) et qu'à partir d'un certain volume de pertes, elles sont à leur tour en faillite.

Et, dès lors que ces banques sont "too big to fail", leur contrée d'origine devrait, comme on a vu les grands pays occidentaux le faire à partir de la fin 2008, tenter de couvrir ces pertes, pour éviter la débâcle du système financier (et donc, surtout, la débâcle de ce que celui-ci finance quand même encore un peu : l'économie réelle).

Or, le problème aujourd'hui, c'est que les pays n'ont quasiment plus de marge de manoeuvre à ce niveau. Y a plus de sous, on vous dit :

http://www.leap2020.eu/GEAB-N-72-est-arrive--Crise-systemique-globale-Second-semestre-2013-La-realite-ou-l-anticipation-de-l-effondrement-du_a13372.html (voir la dernière partie de l'article)

Conlusion : une grosse faillite bancaire, et la panique globale peut tout mettre par terre, en très peu de temps. N'oublions pas que les marchés sont mondiaux et que leurs acteurs sont souvent fortement interdépendants.

Écrit par : Boreas | 13/01/2014

http://lejournaldusiecle.com/2014/01/11/effondrement-de-35-de-lindice-bdi-le-pire-debut-dannee-depuis-30-ans/

Pour avoir une idée d'à qui tout cela profite :

http://piketty.pse.ens.fr/files/capital21c/pdf/G9.5.pdf

Écrit par : Eisbär | 13/01/2014

Merci pour les liens.

Concernant le deuxième, j'avais aussi trouvé ça :

http://verslarevolution.hautetfort.com/archive/2013/09/25/capital-contre-travail-5180458.html

Quant à Piketty :

http://verslarevolution.hautetfort.com/archive/2013/10/26/accumulation-du-capital-5205662.html

Écrit par : Boreas | 13/01/2014

http://www.romandie.com/news/n/Bale_III_les_banquiers_centraux_assouplissent_des_parametres_du_ratio_de_levier28130120140623.asp

http://www.youtube.com/watch?v=hJeocEGOf9k&feature=share&list=PLE1E51617958EDD18

Écrit par : dimezzano | 14/01/2014

Les commentaires sont fermés.