« Le pire n’est pas à craindre… il est certain » (01/04/2012)

... Et ce n'est pas un poisson d'avril :

« (...) La crise n’est pas finie parce qu’elle ne peut pas finir tant que le processus de désendettement est en cours et encore moins tant que l’on s’acharne à faire croire que le désendettement ne peut se faire que par remboursement des dettes. J’admets qu’il peut vous sembler logique que le désendettement résulte du remboursement, n’est-ce pas du pur bon sens ? Mais le bon sens est très piégeux, car n’est-il pas aussi de pur bon sens de dire que des dettes non remboursables ne sont jamais remboursées et finissent toujours par être effacées, d’une manière ou d’une autre ? Le jour où l’on admettra que la décote de plus de 50% sur la dette grecque n’est pas l’acte unique et ultime de défaut partiel mais le début d’un long processus dont le plus gros morceau sera le reformatage de la dette américaine, alors le travail de deuil sera bien engagé et les économies pourront commencer à se reconstruire sur une nouvelle base. Mais en attendant ce jour, les phases d’optimisme relatif et de pessimisme destructeur se succéderont, au rythme, d’une part, des injections de liquidité des banques centrales qui, sans embrayer sur l’économie réelle, financent les spéculations sordides des bouffons de la finance (lire Goldman Sachs sur la Chronique Agora) et, d’autre part, des coups de menton austères des femmes et hommes politiques qui pensent qu’une bonne cure d’austérité, de démantèlement des services publics éducatifs et de santé constitue la recette miracle du désendettement alors qu’elle n’est que le premier cercle de la descente dans l’enfer de la dépression. Nous sommes dans un douloureux processus de transition entre l’ancien monde post Deuxième Guerre mondiale et un nouveau monde aux contours encore imprécis : ce qui est certain, c’est que les dettes de l’ancien monde n’auront plus nécessairement valeur légale dans le nouveau, et que de nombreux pays seront amenés à s’interroger sur l’opportunité d’un défaut raisonné, comme je l’ai évoqué fin décembre dans une tribune sur Atlantico. (...)

En attendant l’éclaircissement et la concrétisation des perspectives à moyen et long terme sur la dette évoquées en introduction, où en sommes-nous d’un point de vue de court terme ? Derrière deux ou trois statistiques américaines plus ou moins souriantes pour enjoliver le bilan du candidat sortant Obama et fort opportunes pour doper les indices boursiers (en attendant la rechute), la réalité de l’économie mondiale n’est guère brillante : une bonne part de l’Europe est en récession, en croissance zéro ou très faible ; les pays émergents ou émergés patinent et voient pâlir leurs perspectives de croissance ; la Chine est en zone trouble avec des incertitudes économiques fortes (éclatement ou non des bulles immobilières et financières, en interaction) et, en cette année de renouvellement des instances dirigeantes, doute vertigineux qui s’empare des dirigeants les plus lucides sur la pérennité d’un capitalisme sauvage très inégalitaire, appuyé sur des structures politiques autoritaires et corrompues jusqu’à la moelle, de la base au sommet.

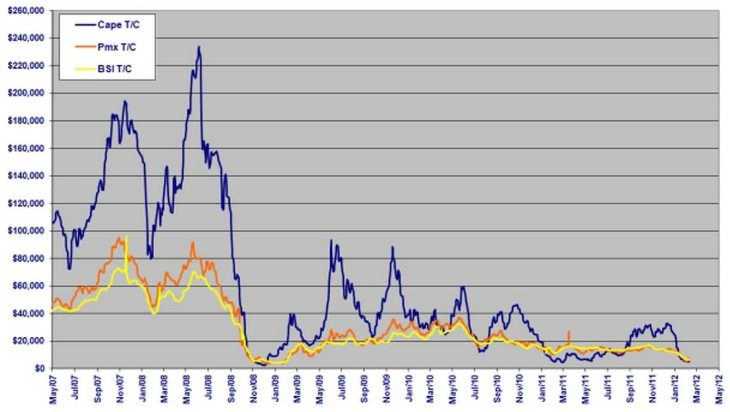

La meilleure synthèse des perspectives économiques mondiales est sans doute donnée par le graphique ci-dessous du Baltic Dry Index (BDI), qui constitue un indicateur avancé des perspectives du commerce mondial de vrac (et pas de conteneurs, comme on peut parfois le lire).

Indices des tarifs spot de fret maritime en vrac (Baltic Dry Index) pour trois types de navires (Cape, Panamax et Supramax) au 16/03/2012

Le BDI, véritable électro-encéphalogramme des perspectives du commerce mondial, est dramatiquement plat et au plus bas de ses niveaux historiques, comme si le monde maritime avait intégré l’idée que l’année 2012 allait être une année de contraction économique. J’attache plus d’importance au BDI qu’aux prévisions de tous les grands instituts de prévision économique : le trafic maritime de matières premières ne ment pas, et tous types de navire confondus et toutes routes maritimes considérées il nous dit que rien ne va plus. Car le BDI indique que moins de matières premières sont transportées, donc moins de matières premières seront transformées (sous réserve de l’effet tampon des stocks, mais on travaille de plus en plus à flux tendus) et donc moins de produits finis seront fabriqués et donc moins l’activité économique sera intense et moins l’emploi élevé.

Sur un autre registre, au niveau bancaire et financier, la peur et le repli sont tout aussi présents. Certes des stress tests nous disent régulièrement que, hormis quelques brebis galeuses (dans les Cajas espagnoles notamment) tout va bien et que la quasi-totalité des banques sont en pleine forme et résisteraient aussi bien que la centrale de Fukushima à un tremblement de terre force 9 (sous réserve qu’on ne sait pas vraiment ce qu’aurait été le bilan du seul tremblement de terre sans tsunami), tout est calculé pour ! Mais que se passerait-il en cas de tsunami de 15 mètres de haut venant se surajouter au séisme initial ? La même chose qu’à Fukushima… la grosse catastrophe. Peut-être nos banques peuvent-elles résister à un choc primaire majeur (le défaut d’un gros pays), mais pas nécessairement au deuxième choc induit par le premier (la déferlante de panique de tous les agents économiques). Les banquiers se savent si bien sujets au syndrome de Fukushima qu’ils ne veulent plus se prêter entre eux. Le marché interbancaire est, dit-on, très difficile, dominé par la méfiance mutuelle. Malheureusement je ne peux pas le prouver en toute rigueur, car si les chiffres sur les taux interbancaires sont parfaitement disponibles, il n’existe pas de chiffres sur l’évolution des encours (les volumes) des prêts interbancaires. En fait ces prêts ne peuvent pas faire l’objet d’un enregistrement systématique faute d’existence d’une chambre de compensation pouvant assurer une telle comptabilisation (idem pour les CDS - voir LA CRISE N°18 - dont on connaît les taux mais pas les volumes, sauf aux Etats-Unis depuis la loi Dodd Franck d’encadrement du secteur financier). Dès lors, dans le meilleur des cas, on ne trouve que des informations parcellaires, comme dans cet article du Financial Times en novembre dernier qui révèle que les quatre grandes banques britanniques ont réduit leurs prêts interbancaires de 24% en trois mois et HSBC de 40% vis-à-vis des pays de l’Europe du Sud. Toutefois si l’affirmation d’une crise des prêts interbancaires ne peut pas être solidement étayée avec des chiffres systématiquement mis à jour, un fort indice la corrobore : après des injections massives de liquidités par la BCE au profit des banques européennes (prêts à 1%) certaines d’entre elles se retrouvent avec des capacités de financement (comprendre des excédents de trésorerie) qu’elles s’empressent surtout à ne pas prêter, ni à leurs consoeurs ayant des besoins de financement, ni à l’économie réelle. Alors qu’en font-elles : tout simplement elles replacent ces excédents à la BCE, au taux grandiose de 0,25%, payant donc in fine 0,75% (1% - 0,25%) pour disposer de fonds dont elles n’ont pas besoin immédiatement mais qu’elles sont sûres de revoir le lendemain matin, et surtout le lundi matin après le week-end, ces deux jours où tout peut arriver. C’est dire le jugement que le monde bancaire porte sur sa propre solidité !

Tout est donc en place pour une année 2012 difficile. Berezina économique et Fukushima bancaire pourraient bien être à l’ordre du jour. Et si par malheur se surajoutaient des évènements guerriers au Moyen Orient (probabilité non négligeable), avec perturbation des approvisionnements énergétiques, le pire n’est pas à craindre… il est certain. (...) »

12:44 Écrit par Boreas | Lien permanent | Tags : henri regnault, dettes, désendettement, décote, grèce, etats-unis, goldman sachs, transition, défaut, europe, récession, pays émergents, chine, baltic dry index, trafic maritime, commerce international, banques, finance, prêts interbancaires, cds, bce, économie réelle, guerre, pire |  Facebook | |

Facebook | |  Imprimer |

Imprimer |  |

|

Commentaires

A partir du moment où les dettes sont croisées entre institutions financières privées et institutions budgétaires publiques, entre Etats occidentaux et pays du Tiers-Monde (dont les fameux "pays émergents") et que leur montant ne permet pas en soi d'espérer un remboursement sans dévalorisation importante soit des taux d'interêt soit de la monnaie, cela va dépendre de celui qui perdra le plus (détenteurs d'OAT) et il n'est pas sûr que cela soit si violent.

Ce qui est presque certain en revanche est que le train de vie des habitants des pays occidentaux (notamment celui d'un pays suradministré comme la France) devra évoluer dans le sens d'une pls grande restriction et que, pour la continuité comme pour la préservation de notre indépendance diplomatique et patrimoniale, il est préférable que cela soit "anticipé" par les populations elles-mêmes qui apprendraient ainsi dès maintenant à moins consommer.

Écrit par : JEAN DU TERROIR | 05/04/2012